Евро

- Всичко за еврото

- Всичко за еврото (част 2)

- Всичко за еврото (част 3)

- Напред към еврото!

- Цифрово евро VS плащания в брой

- За еврото накратко

- Истината за референдума за еврозоната

- С вашите въпроси за еврото (част 4)

- Митове и факти за еврото в България

- Кой отново плаши с приемането на еврото

- Еврото: Права и защита на потребителите

- Откъде да получа информация?

- Кога и как ще плащаме за стоките и услугите?

- С вашите въпроси за еврото (част 5)

- Цифровото евро – помощник или „дигитално робство“?

- За парите в личния портфейл и в държавата

- Рекордна подкрепа за еврото

- Фантом ли е спекулата?

- Кога да сменим левовете в евро

- Двойното обозначаване на цените- част 1

- Kакво се случва с небанковите финансови услуги?

- Конкуренция в действие - турската платформа за сравнение на цени

- Двойното обозначаване при банки и финансови институции

- Двойното обозначаване на цените- част 2

- Какво трябва да знаем за прехода към новата валута?

- Как да обменяме левове в евро?

- Право на основна банкова сметка

- Печалби или загуби?

Обмен на левове в банките

- Храни

- Здраве и козметика

- Лекарства

- Вода за уста

- Слънчева защита

- Тютюнопушене

- Козметика

- Здравно осигуряване

- Колективните искове в полза на потребителите.

- Генеричните лекарства: как да спестим пари в аптеката

- Антибиотици и здраве

- Край на неетичното промотиране на лекарства

- Играчка под елхата

- Внимание! Как малките батерии могат да станат опасни за децата

- Финанси

- Деца

- Домакинство

- Техника

- Услуги

- Еко

- Други

Статия

Обмен на левове в банките

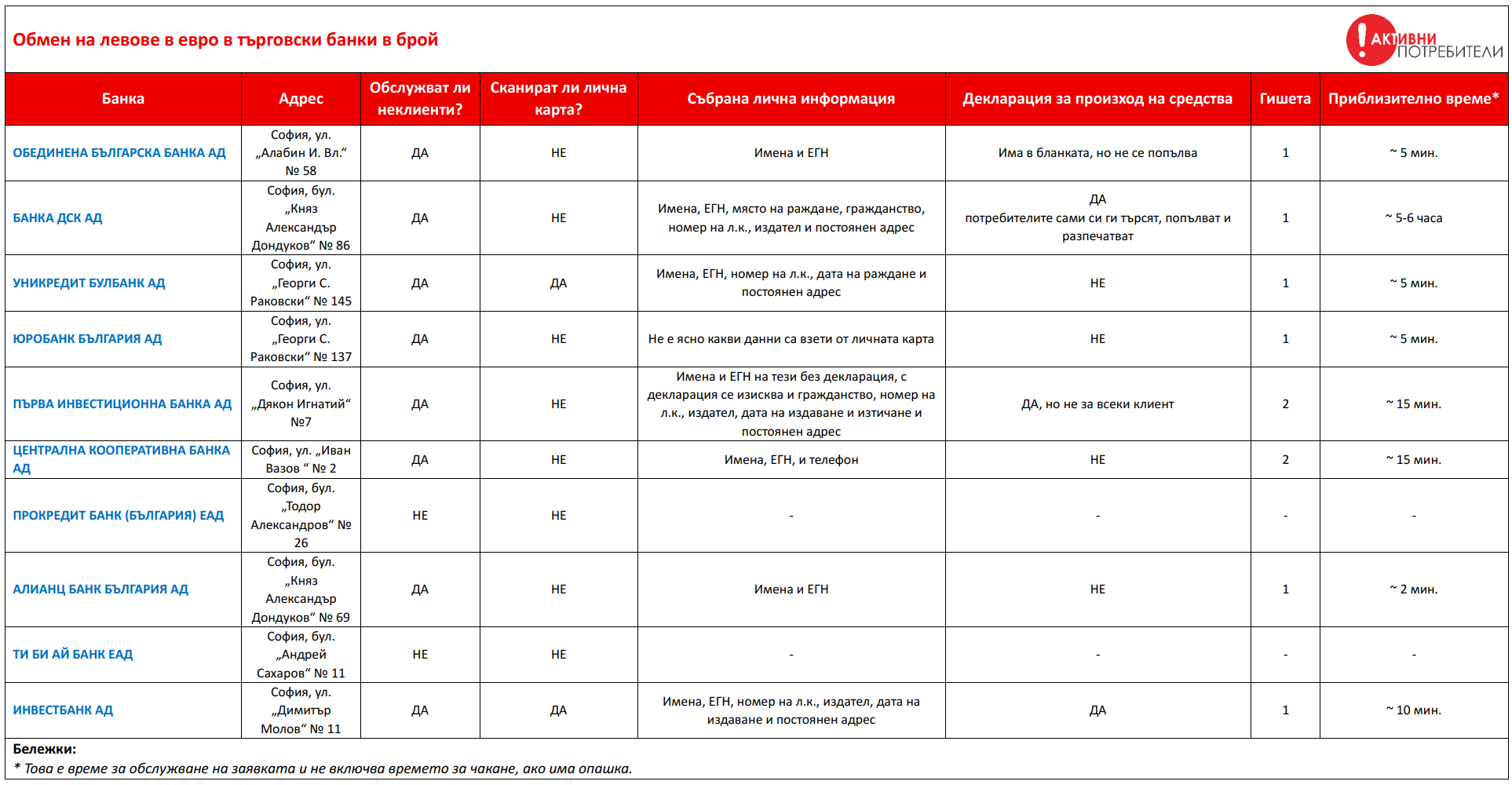

Банките у нас нямат единен подход при обмена на левове с евро установи експресно проучване на Активни потребители. Някои от тях изискват ненужна лична информация и декларации при обмен на малки суми в брой, което затормозява процеса или принуждава хората да търсят алтернативни варианти.

Съгласно правилата за въвеждане на еврото, през първите шест месеца от 2026 година в България кредитните институции са длъжни да обменят безплатно, в неограничено количество, банкноти и монети от левове в евро по официалния валутен курс. Единственото заложено ограничение в закона се отнася за суми над 30 000 лева при една трансакция. В такива случаи се изисква подаването на предварителна заявка най-малко три работни дни по-рано. Това предполага, че всеки потребител би трябвало да може да обмени пари в брой във всеки банков клон, независимо от това дали е клиент на конкретна банка или не. България е държава, в която разплащанията в брой се все още силно разпространени и за голяма част от българите смяната на парите в брой е от първостепенна важност.

В първите дни от въвеждане на еврото „Активни потребители“ получава най-много сигнали от потребители за затруднения при обмяната на левове в евро в търговските банки. Най-често тази оплаквания идват от граждани, които не са клиенти на банката, в която са обменяли пари. Затова решихме да направим експресно проучване на ситуацията в десет водещи банки. За целта бяха изпратени „тайни клиенти“, които нямат сметки в съответните банки, за да се установи какви са процедурите и дали замяната на левове не се затруднява от ненужна бюрокрация. Тайните клиенти обмениха единствено малки суми под 1000 лв. и установиха, че всяка банка е възприела собствен подход. Напълно възможно е в различни клонове, да се регистрират още повече различия, но проучването обхваща само по един клон на банка.

Резултатите са разнопосочни

При някои банки процедурата отнема само няколко минути и изисква единствено представяне на лична карта. Такъв е случаят при Обединена българска банка АД, УниКредит Булбанк АД, Юробанк България АД и Алианц Банк България АД, където обслужването се извършва на едно гише, не се изисква попълване на декларация, а събираната лична информация за неклиенти е сравнително ограничена. При Обединена българска банка АД в бланката е включена декларация за произход на средствата, но от тайния клиент не беше поискано тя да бъде попълнена.

Изискване за декларация беше установено при Инвестбанк АД, Първа инвестиционна банка АД и Банка ДСК АД. В Първа инвестиционна банка АД беше наблюдаван и куриозен случай – при едната проверка не беше предоставена декларация за произход на средствата, а при другата клиентът беше задължен да я попълни, въпреки че сумите за обмяна и при двете проверки бяха идентични. Освен това потребителите трябваше да посетят две различни гишета – едно за попълване на информация и подписване на потвърждение за покупка на валута, и второ за самия обмен. Това удължаване на процедурата значително забавя процеса, особено ако има опашка от чакащи.

Най-затруднена се оказа процедурата при Банка ДСК АД. Ако лицето не е клиент на банката, то трябва предварително да намери онлайн и да разпечата три документа, налични на техния уебсайт[1]. Първият от тях е въпросник за физическо лице, в който се изисква информация за професионалния статус на потребителя, източника на имущественото му състояние и обичайната месечна сума на получаваните доходи. Тези въпроси изглеждат непропорционални при малка трансакция от порядъка на стотина лева, но въпреки това са задължителни за попълване, ако потребителят желае да смени валута. Освен това трябва да се подпишат и две декларации по Закона за мерките срещу изпирането на пари.

Съществуват и банки, в които обмяната на валута от неклиенти е напълно невъзможна. Такива са случаите при Прокредит Банк (България) ЕАД, където всички операции се извършват чрез банкомати и не се предлага касово обслужване, както и при Ти Би Ай Банк ЕАД, която не обслужва клиенти „без регистрация“ в системата на банката.

Различна е и личната информация, която банките изискват от потребителите. При някои от тях са необходими само трите имена и ЕГН, докато при други – особено тези, които изискват декларации – се събира значително повече информация, като гражданство, номер на лична карта, издател, дата на издаване и датат на изтичане на личната карта, както и постоянен адрес. Централна кооперативна банка АД е единствената банка, която изисква и телефонен номер от потребителите, желаещи да обменят валута. Вероятно с цел последваща изпращане на рекламни съобщения. В няколко случая банките събраха толкова обстойна информация за неклиентите, които просто са отишли да обменят малко пари, че дори сканираха личните им документи, такъв беше случаят при УниКредит Булбанк АД и Инвестбанк АД.

На база на направената проверка Алианц Банк България АД се откроява като добър пример, тъй като при нея цялата операция се извършва на едно гише, събира се минимален обем лична информация, съответно обслужването става по-бързо и не се прилагат специални условия към неклиентите. Основният извод от проверката обаче е, че липсва единен и синхронизиран подход, а всяка банка самостоятелно тълкува и прилага правила за обмен на лева в евро. Поради това можем единствено да насърчим потребителите да си спестят време и нерви и вместо да чакат на каси, да внесат средствата си по карта чрез банкомат.

|

Законови изисквания срещу изпирането на пари Според чл. 11 на Закона за мерките срещу изпирането на пари проверка на клиента е необходима при:

|

__________________________________________________________________________

(1) https://dskbank.bg/docs/default-source/други-документи/документи-за-обмяна-на-левове.pdf

Aktivnipotrebiteli.bg:

За Активни потребители:

Абонирайте се за безплатния

бюлетин на Активни потребители.

Коментари ( 6 общо )

anonymous

Необходим е телефон с камера и интернет за QR кода, даже и да имаш описаните документи, няма да стане ... А населението в България е застаряващо ... Отива възрастният мъж или жена с малката си скътана сумичка за черни дни и ... унижение, стрес, неприятни преживявания и някои дори получават инсулти, инфаркти, нещастен край или влошаване на определени заболявания ... И после тия банки, ще искат от тези хора и от близките и приятелите им да имат сметки в банката или да теглят кредит ... е няма как да стане... лавината от недоволството набира скорост ... иначе тръбят наляво и надясно как нямало проблеми с (въвеждането) обмяната на еврото

Написан на: 10/01/2026 01:56 Докладвай този коментар

anonymous

Верността на горното Ваше проучване подлагам на съмнение, тъй като що се отнася до Алианц Банк България АД, клон бул. Княгиня Мария Луиза 79, в колоната "Събрана лична информация". Обстоятелства - 19 януари 2026 г., 14:05 часа, не съм клиент на банката, искам да обменя 400,20 лв. На касата (касиер Красимира Бебова) ми връчи въпросник "Опознай своя клиент", съдържащ 6 страници текст (мога да Ви го пратя сканиран при поискване), където ми разпитват какво ли не. До лична карта не се стигна. Това е първият ми опит да обменя лева на евро при първата срещната банка. Така че Вашето проучване е подвеждащо и заблуждаващо.

Огнян Марковски

тел. 0877218577

Написан на: 20/01/2026 15:26 Докладвай този коментар

anonymous

ТОДОРОВА ЙОРДАНКА ФИНАНСИРАНЕ

здравейте всички

Аз съм гръцки фермер и се сблъсках с много финансови проблеми, но благодарение на ТОДОРОВА ЙОРДАНКА успях да се възстановя от финансовите си затруднения. За всички ваши финансови нужди се свържете с ТОДОРОВА ЙОРДАНКА и ще намерите решения на проблемите си. Тя току-що ми помогна с малка сума от 45 000 лева, което наистина ми се отрази добре. С тази сума успях да уредя дълговете си и да продължа земеделската си дейност.

Имейл: [email protected]

ЗАБЕЛЕЖКА

Ако не сте от България, стойте настрана.

БЛАГОДАРЯ ВИ

Написан на: 01/04/2026 20:17 Докладвай този коментар

anonymous

ТОДОРОВА ЙОРДАНКА ФИНАНСИРАНЕ

здравейте всички

Аз съм гръцки фермер и се сблъсках с много финансови проблеми, но благодарение на ТОДОРОВА ЙОРДАНКА успях да се възстановя от финансовите си затруднения. За всички ваши финансови нужди се свържете с ТОДОРОВА ЙОРДАНКА и ще намерите решения на проблемите си. Тя току-що ми помогна с малка сума от 45 000 лева, което наистина ми се отрази добре. С тази сума успях да уредя дълговете си и да продължа земеделската си дейност.

Имейл: [email protected]

ЗАБЕЛЕЖКА

Ако не сте от България, стойте настрана.

БЛАГОДАРЯ ВИ

Написан на: 01/04/2026 20:17 Докладвай този коментар

Johanne

Финансова спешност? Не губете време с банки! Възползвайте се от нашето решение за заем между частни лица, за да получите пари бързо с лесен и ефективен процес. Вашата заявка се обработва бързо, за да можете да продължите без стрес.

Написан на: 27/04/2026 13:37 Докладвай този коментар

Johanne

Нуждаете се от пари бързо за спешна ситуация или проект? С нашите заеми между частни лица можете да получите отговор за няколко часа и бързо, лесно финансиране. Не оставяйте проектите си да чакат – действайте още сега!

E-mail: [email protected]

Viber: +40768543734

Написан на: 27/04/2026 13:39 Докладвай този коментар

anonymous