- Евро

- Всичко за еврото

- Всичко за еврото (част 2)

- Всичко за еврото (част 3)

- Напред към еврото!

- Цифрово евро VS плащания в брой

- За еврото накратко

- Истината за референдума за еврозоната

- С вашите въпроси за еврото (част 4)

- Митове и факти за еврото в България

- Кой отново плаши с приемането на еврото

- Еврото: Права и защита на потребителите

- Откъде да получа информация?

- Кога и как ще плащаме за стоките и услугите?

- С вашите въпроси за еврото (част 5)

- Цифровото евро – помощник или „дигитално робство“?

- За парите в личния портфейл и в държавата

- Рекордна подкрепа за еврото

- Фантом ли е спекулата?

- Кога да сменим левовете в евро

- Двойното обозначаване на цените- част 1

- Kакво се случва с небанковите финансови услуги?

- Конкуренция в действие - турската платформа за сравнение на цени

- Двойното обозначаване при банки и финансови институции

- Двойното обозначаване на цените- част 2

- Какво трябва да знаем за прехода към новата валута?

- Как да обменяме левове в евро?

- Право на основна банкова сметка

- Печалби или загуби?

- Обмен на левове в банките

- Храни

- Здраве и козметика

- Лекарства

- Вода за уста

- Слънчева защита

- Тютюнопушене

- Козметика

- Здравно осигуряване

- Колективните искове в полза на потребителите.

- Генеричните лекарства: как да спестим пари в аптеката

- Антибиотици и здраве

- Край на неетичното промотиране на лекарства

- Играчка под елхата

- Внимание! Как малките батерии могат да станат опасни за децата

Финанси

- Деца

- Домакинство

- Техника

- Услуги

- Еко

- Други

Тест

ТЕСТ Рискови застраховки „Живот“ със и без спестовна компонента

| МАТЕРИАЛ С ПРОДЪЛЖЕНИЕ |

| <= Част 1- Животозастраховането в България – защо интересът остава слаб? |

| <= Част 2- ТЕСТ Сравнение на Застраховки „Живот“ с инвестиционна цел |

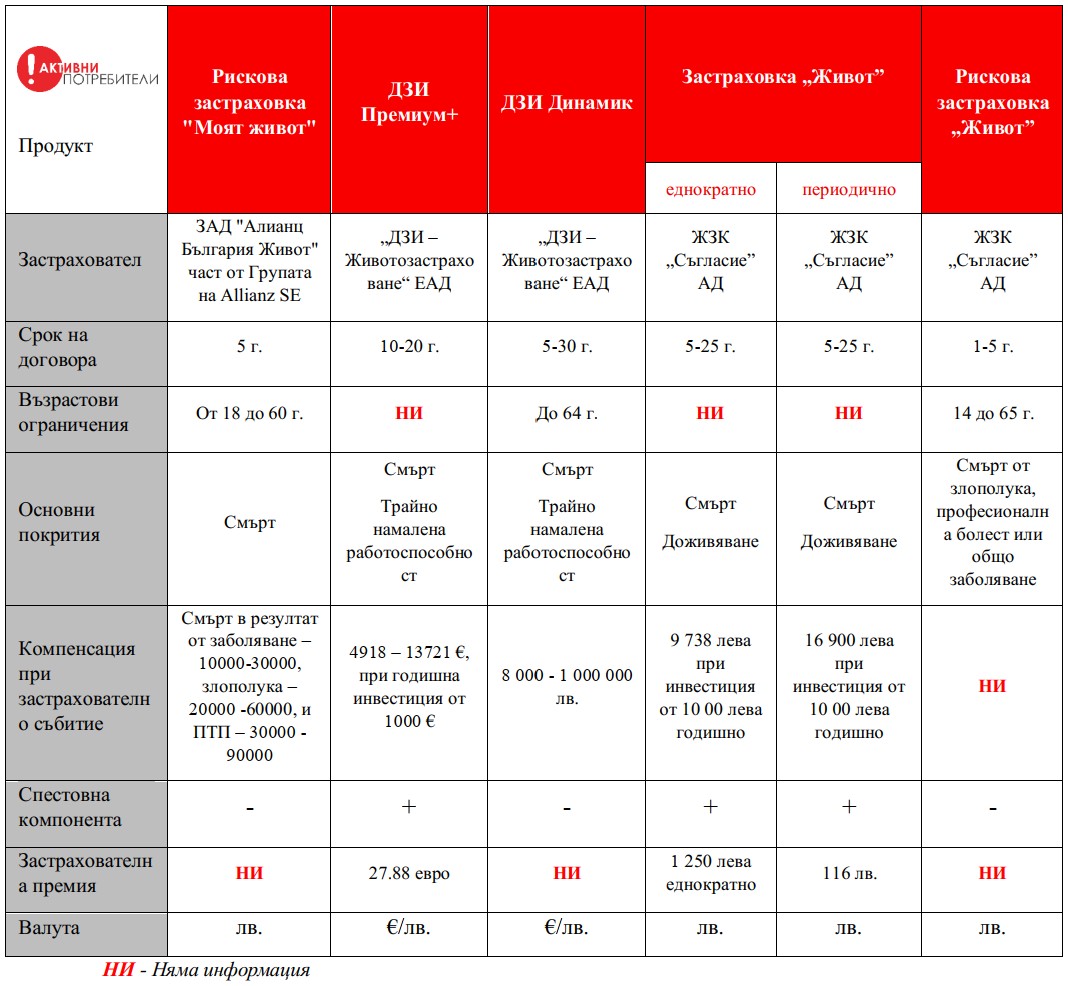

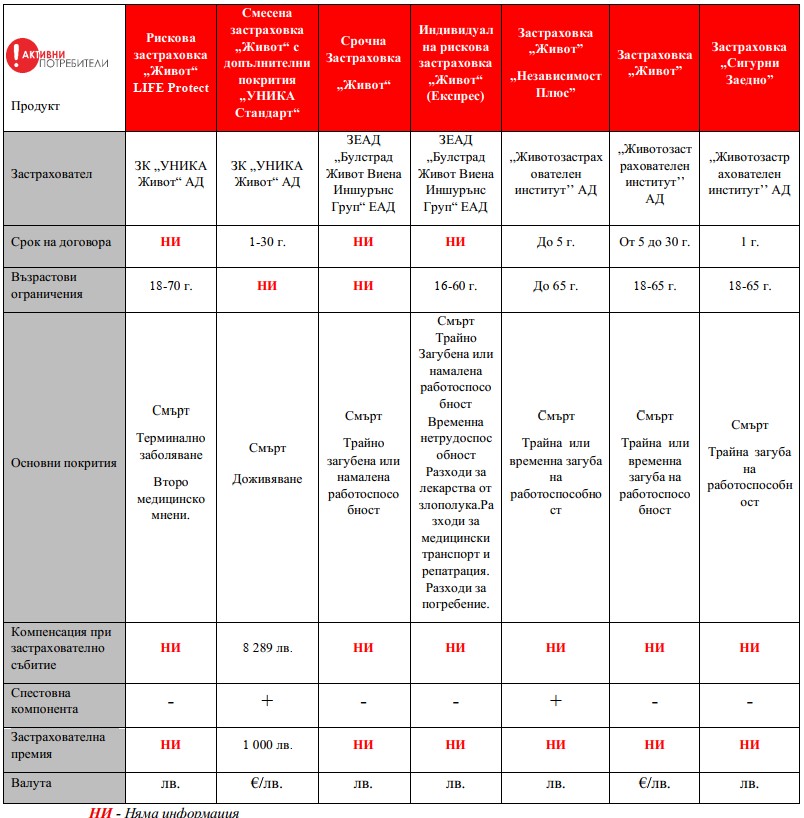

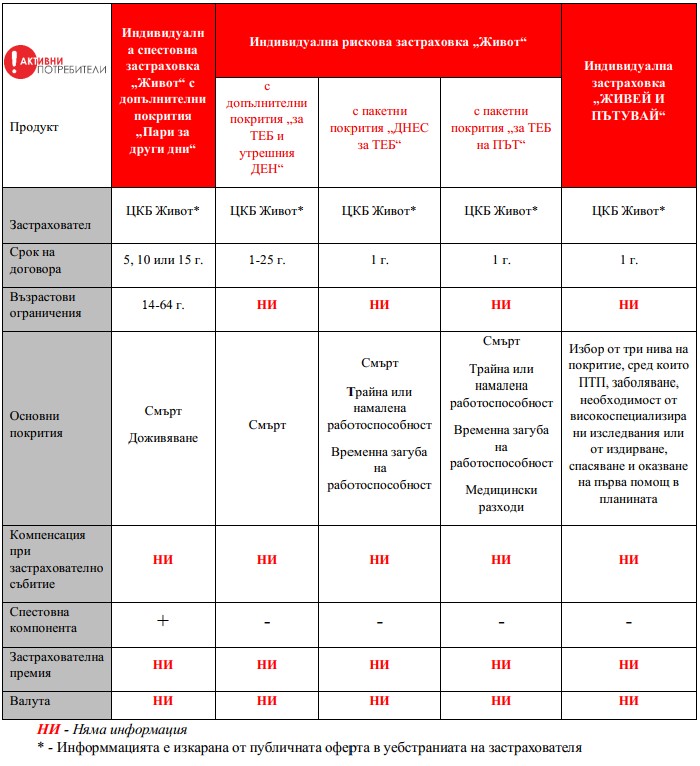

Рисковите застраховки представляват най-стандартният вид застраховки на пазара – заплащаме премия и в замяна на това сме осигурени за определен набор от рискове, сред които смърт, тежко заболяване, трайна неработоспособност, временна неработоспособност и др. За разлика от застраховките „Живот“ с инвестиционна цел, спрямо рисковите застраховки „Живот“ няма унифицирани правила за предоставяне на преддоговорна информация и по тази причина застрахователите залагат на различни подходи – някои от тях изготвят документ с преддоговорна информация, в който описват условията за предлагане на продукта. Други залагат на уебстраница, в която дават накратко информация за продуктите си. Обикновено рисковите застраховки се предлагат с възможност за допълнителни пакети. Това означава, че най-обикновената застраховка покрива няколко риска – смърт и трайна неработоспособност от злополука или заболяване, а ако желаете да се осигурите за повече – е нужно да добавите пакет към застраховката си, което да доведе и до увеличение на премията.

Освен допълнителни пакети има застраховки, които се предлагат и със спестовна компонента. Това означава, че за срока на договора ще се очаква от потребителя освен да заплаща премията си, да направи и вноска, която да се съхранява в спестовния фонд. Подобни застраховки могат да се сключват и под условие – навършване на определена възраст например. Част от застраховките със спестовен елемент се предлагат с основен информационен документ, тъй като парите от спестовния фонд също се инвестират. По този начин този тип застраховки инкорпорират и елементи от инвестиционните.

От 18 разгледани застраховки – 6 се предлагат със спестовна компонента, а 12 са традиционни рискови застраховки. Наблюдават се различни предложения с оглед сроковете на договорите – от едногодишни застраховки до такива с продължителност от 30 г. Основно всички застраховки покриват риска за смърт от заболяване и злополука, 3 застраховки имат включен и риска „смърт при ПТП“, 9 от застраховките предлагат покритие при трайна неработоспособност, една от застраховките предлага покритие при професионална болест, една предлага покритие за второ медицинско мнение, по една застраховка е предвидено покритие „медицински разходи“ и при 6 застраховки се предлага покритие и за временна неработоспособност. Информация за застрахователната премия на различните застраховки почти не се предлагат, с изключение на няколко застраховки със спестовен фонд, които попадат в обхвата на Регламент (ЕС) № 1286/2014.

Основният проблем при този вид застраховки е, че липсва информация относно потенциалната компенсация, която биха получили ползващите се лица при реализиране на някои от покритите рискове. Тази информация със сигурност се предоставя със застрахователната полица, но тъй като полиците не са налични онлайн, е трудно да се установи размера на компенсацията само на база преддоговорната информация. Така се затрудняват потребителите, които искат да направят пазарно проучване преди да се свържат със застраховател или брокер и се предоставят повече възможности за последните да омайват клиентите вместо да ги информират. Ние препоръчваме компаниите да публикуват полиците или поне да предоставят по-подробна преддоговорната информация чрез рекламните си материали или чрез специален информационен документ.

Друга информация, която доста малко застрахователи разкриват, е териториалното покритие на застраховката. Някои ограничават полето на застраховката само за страната, други предоставят за целия свят, а трети за всеки покрит риск определят териториалното покритие. За съжаление, застрахователните продукти, при които е посочена тази информация са едва 8 от 18, от които 6 са за рискови застраховки и застраховки със спестовна компонента.

Освен за размера на компенсацията оскъдна е информацията и за застрахователната премия (цената), която следва потребителите да заплащат.

По-изчерпателна преддоговорна информация

Би било добра практика от страна на застрахователи да предоставят по-изчерпателна преддоговорна информация, особено за рисковите застраховки и за застраховките със спестовен елемент, тъй като при тях често липсват основни атрибути на продукта, като валута, териториален обхват, формула за изчисляване на застрахователната премия, дори информация за срока на договора отсъства при някои застрахователи. Това би станало най-лесно и удобно за всички страни, ако се уеднакви формата за предоставяне на преддоговорна информация за рискови застраховки и застраховки със спестовен елемент.

|

Данъчни облекчения Ако сключите застраховка „Живот“, направените вноски се приспадат от сумата на годишната данъчна основа. Данъчното облекчение е в размер до 10% от данъчната основа за внесени през годината лични вноски за застраховки „Живот“ (чл. 19 от ЗДДФЛ). Имайте предвид, че ако сте направили застраховка на друго лице (например дете, родител или съпруг/а), то тя не може да се ползва за данъчно облекчение. |

|

Полезни съвети

|

|

Как тестваме?

В проучването са обхванати: 87 застрахователни продукта, предлагани от общо 10 застрахователи: Период на проучването: ноември – декември 2024 Проучването установява дали застрахователите, предлагащи застраховки „Живот“ с инвестиционна цел, предоставят основен информационен документ със съдържание, отговарящо на изискванията в Регламент (ЕС) № 1286/2014 на Европейския Парламент и на Съвета от 26 ноември 2014 година относно основните информационни документи за пакети с инвестиционни продукти на дребно и основаващи се на застраховане инвестиционни продукти (ПИПДОЗИП). При рисковите застраховки и тези със спестовна компонента се проверява доколко е пълна преддоговорната им информация на база проучени рекламни материали, онлайн портали и информационни документи. Проучването обхваща съдържанието на основните информационни документи, като разглежда, анализира и сравнява основните показатели на застраховките, предлагани от различните застрахователи. За извършване на изследването се използва методът на извършване на сравнителен анализ на нормативната уредба – законодателство и основен информационен документ за предоставяне на съответната застраховка. В проучването са обхванати 10 застрахователи – „ДЗИ-Животозастраховане“ ЕАД, ЗЕАД „Булстрад Живот Виена Иншурънс Груп“ АД, ЗАД „Алианц България живот“ АД, ЗК „УНИКА Живот“ АД, „ГРАВЕ България Животозастраховане“ ЕАД, „Групама животозастраховане“ ЕАД, „ЗД Евроинс Живот“ ЕАД, ЖЗК „Съгласие“ АД, ЗЕАД „ЦКБ Живот“ ЕАД, „Животозастрахователен институт“ АД. Това са застрахователите, вписани в списъка за поднадзорни лица на Комисията за финансов надзор, животозастрахователи. Списъкът е публичен и може да бъде открит на:https://www.fsc.bg/zastrahovatelna-deynost/spisaczi-podnadzorni-licza/zastrahovateli-po-zhivotozastrahovane/ |

Aktivnipotrebiteli.bg:

За Активни потребители:

Абонирайте се за безплатния

бюлетин на Активни потребители.

Коментари ( 0 общо )

anonymous