- Евро

- Всичко за еврото

- Всичко за еврото (част 2)

- Всичко за еврото (част 3)

- Напред към еврото!

- Цифрово евро VS плащания в брой

- За еврото накратко

- Истината за референдума за еврозоната

- С вашите въпроси за еврото (част 4)

- Митове и факти за еврото в България

- Кой отново плаши с приемането на еврото

- Еврото: Права и защита на потребителите

- Откъде да получа информация?

- Кога и как ще плащаме за стоките и услугите?

- С вашите въпроси за еврото (част 5)

- Цифровото евро – помощник или „дигитално робство“?

- За парите в личния портфейл и в държавата

- Рекордна подкрепа за еврото

- Фантом ли е спекулата?

- Кога да сменим левовете в евро

- Двойното обозначаване на цените- част 1

- Kакво се случва с небанковите финансови услуги?

- Конкуренция в действие - турската платформа за сравнение на цени

- Двойното обозначаване при банки и финансови институции

- Двойното обозначаване на цените- част 2

- Какво трябва да знаем за прехода към новата валута?

- Как да обменяме левове в евро?

- Право на основна банкова сметка

- Печалби или загуби?

- Обмен на левове в банките

- Храни

- Здраве и козметика

- Лекарства

- Вода за уста

- Слънчева защита

- Тютюнопушене

- Козметика

- Здравно осигуряване

- Колективните искове в полза на потребителите.

- Генеричните лекарства: как да спестим пари в аптеката

- Антибиотици и здраве

- Край на неетичното промотиране на лекарства

- Играчка под елхата

- Внимание! Как малките батерии могат да станат опасни за децата

Финанси

- Деца

- Домакинство

- Техника

- Услуги

- Еко

- Други

Тест

Банковите такси и еврото

Стана модерно всяко увеличение на цени в България да бъде приписвано на еврото. Банковите такси непрекъснато се повишават през последните години, решихме да проверим актуалното състояние при приемане на еврото.

През последните години сме свидетели на непрестанно поскъпване на цените на банковите услуги и по-специално на таксите, които се събират за обслужване на банковите сметки. Според БНБ, за първите девет месеца на 2025, приходите от такси и комисиони са 1,7 млрд. лева (нарастване от 11,3% на годишна база), а разходите за такси и комисиони са 393 млн. лева. Нетният доход от такси и комисиони има дял от 21,8 % от нетния оперативен доход на банките у нас.

Поскъпнаха ли банковите такси, при прехода към еврото?

Ако отворите която и да е тарифа на банка в България не може да не ви направи впечатление, колко много и различни такси се събират. Ако отворите втора или трета тарифа, ще започнете да се обърквате. Това е така, най-вече защото тарифите на отделните банки нямат единен формат и са представени по най-различни начини, което прави съпоставянето им почти невъзможно. От търговска гледна точка това може да се определи като идеална ситуация за банките, защото ограничава възможностите на потребителите да упражняват потребителски избор базиран на рационални съображения, а това намалява конкуренцията. Веднъж станал клиент на дадена банка, потребителят няма много възможности да влияе върху нейната политика по определяне на таксите, защото е непрактично да се сменя обслужващата банка при всяко изменение на нейните тарифи. Това създаде възможност през последните 10-15 години за плавно, но постоянно увеличаване на таксите, на което потребителите нямат с какво да се противопоставят.

Какво показват данните?

За целите на проучването решихме да сравним само най-основните такси, които са приложими към банковите услуги. Сведохме ги до следните 7:

|

Основни банкови такси 1. Поддържане на сметка месечно с дебитна карта 2. Поддържане на сметка месечно без дебитна карта 3. Кредитен превод в друга банка онлайн / на каса 4. Кредитен превод в същата банка онлайн / на каса 5. Теглене в брой на АТМ от същата /от друга банка 6. Теглене в брой на каса 7. Внасяне в брой на каса |

В следващите няколко таблици проследяваме поотделно размера на прилаганите такси в три времеви момента, за които разполагаме с данни. Това са

- Декември 2023

- Юни 2025

- 1 Януари 2026

Съпоставянето на таксите в тези три момента ще ни позволи да проследим доколко изменението на таксите е непосредствено повлияно от приемането на еврото в България.

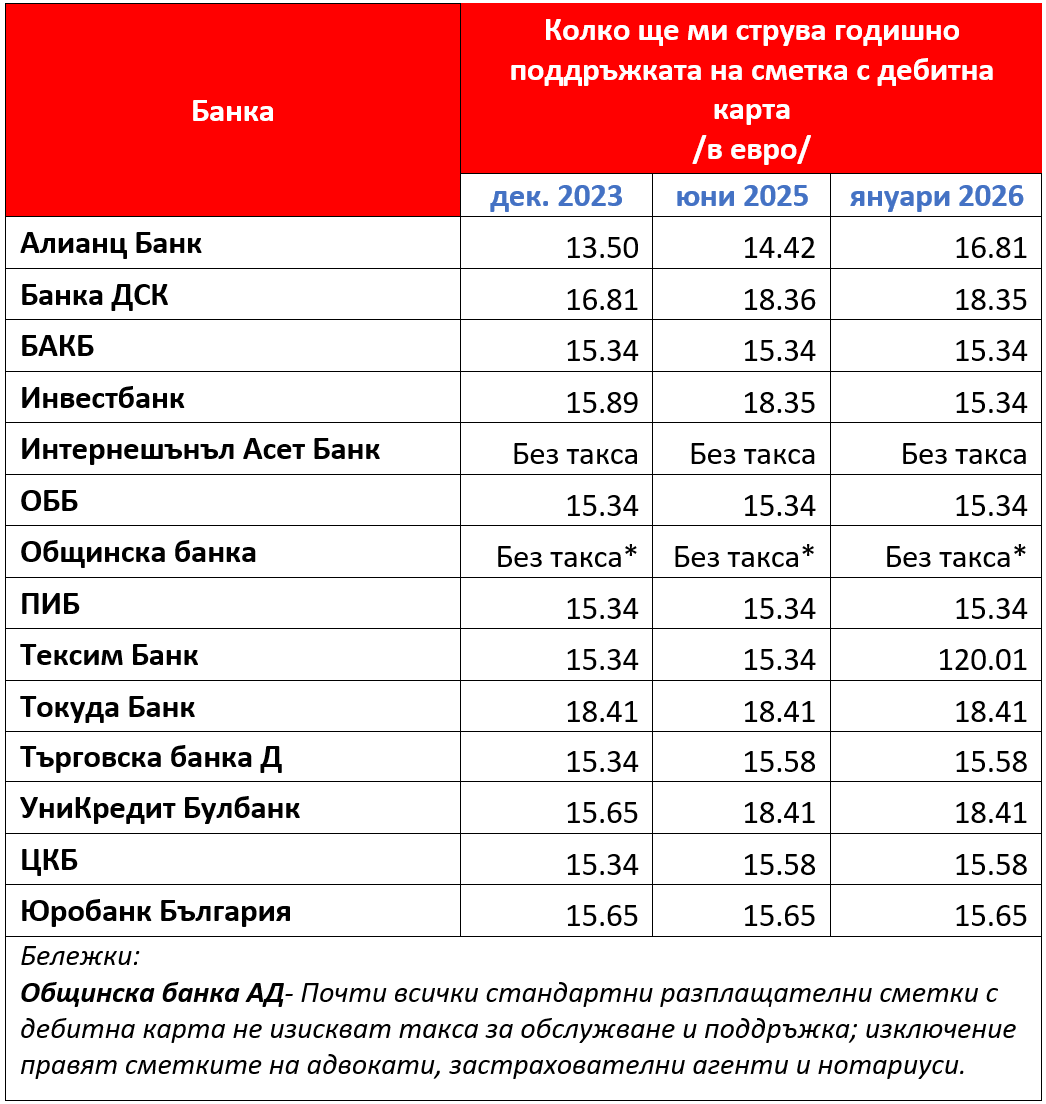

1. Месечна такса за поддържане на сметка (с дебитна карта)

Повечето банки събират такси за обслужване на банковите сметки на месечна база. В следващата таблица сме представили обобщено колко ще ни струва за една година поддържането на банкова сметка (т.е. 12 месечни такси), към която има издадена дебитна карта. Трябва да се отбележи, че много от банките предлагат различни видове сметки (напр. сметка за основни операции, студентска сметка, сметка с превод на работна заплата и др.) и карти към тях и прилагат разнообразни такси и условия, което прави пълното им описание и сравнение много трудно. Все пак сме избрали възможно най-стандартизираните сметки, които се предлагат от всяка банка. По-важното в случая е не да покажем къде е по-скъпо, а да видим кои банки увеличават таксите през последните 2 години.

От данните се вижда, че поскъпване на таксите за две години се наблюдава при няколко банки (най-значимо е при Тексимбанк), а тези които все още не събират месечна такса за поддържане на сметка остават все по-малко. Ако сравним данните за последните 6 месеца ще видим, че повишаване има само при 2 банки, а при една банка (Инвестбанк) дори има леко понижение на таксата.

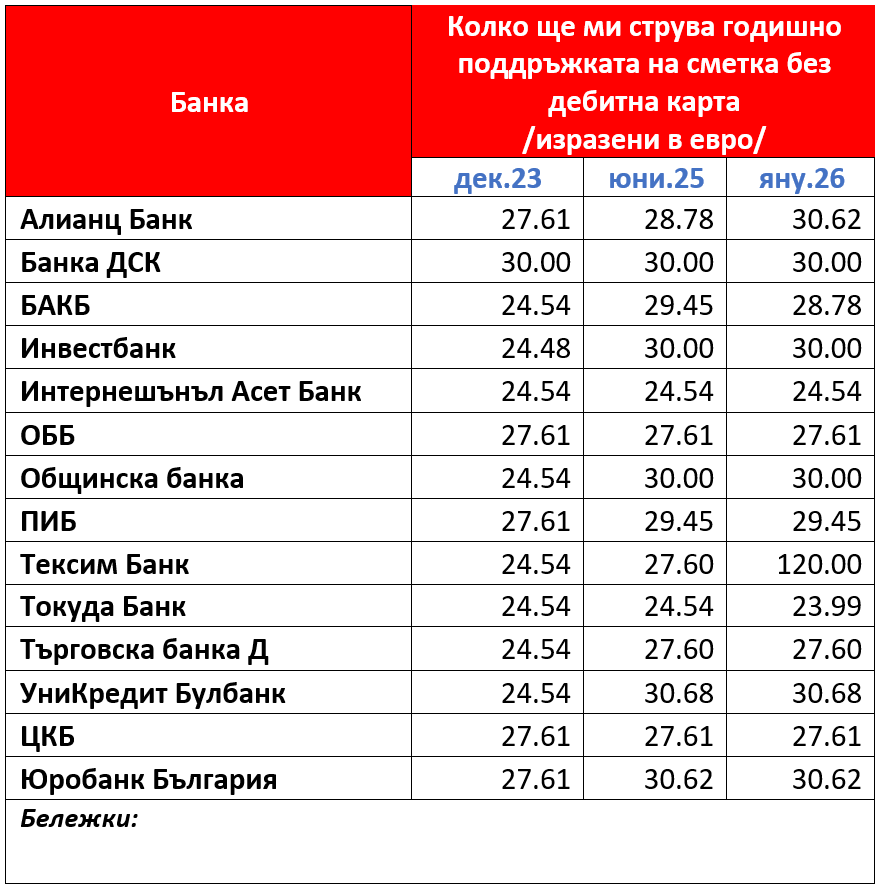

2. Месечна такса за поддържане на сметка (без дебитна карта)

Месечните такси за поддържане на банкова сметка без дебитна карта като цяло са около два пъти по-високи от тези с дебитна карта. Те са представени в следващата таблица:

От данните в таблицата се вижда, че 11 банки не са променяли таксата в последните 6 месеца, две банки са я увеличили (при Тексим банк драстично), а при една има леко намаление (вероятно закръгляване надолу). Сравнението с края на 2023 обаче, показва че само 5 банки не са повишавали таксата, а останалите са вдигнали размера ѝ.

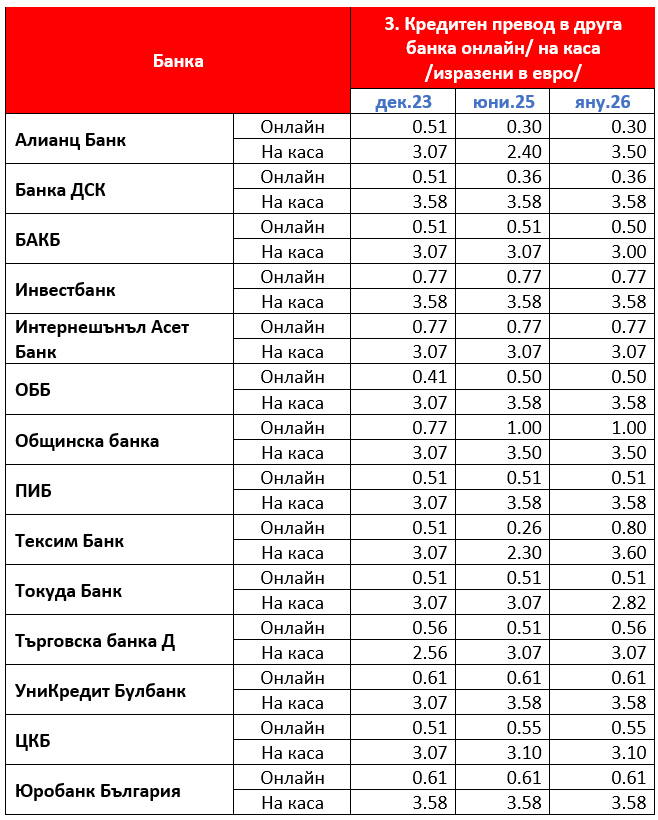

3. Кредитен превод в друга банка онлайн / на каса

Когато извършваме банков превод принципно трябва да знаем, че ако го правим в банков клон (с платежно нареждане), той се таксува многократно по-скъпо спрямо другите алтернативи (като плащане с карта или банков превод онлайн). От този тип високи такси се възползват най-много банките, обслужващи държавни служби, където хората трябва да внасят такси или глоби по банков път (напр. МВР, ДНСК, съдилища, общини и др.). Това се потвърждава и от данните в следващите две таблици.

Прави впечатление, че този тип такси не са претърпели много големи промени през последните 2 години. Вероятното обяснение е, че те са и без това неприлично високи и последващи увеличения могат да предизвикат обществено недоволство. Тук е важно да се отбележи и че след приемането на еврото междубанковите преводи вече се осъществяват през европейската система SEPA, а не както досега през национален оператор. Подозираме, че разходите на банките за преводи по SEPA са по-ниски, отколкото досегашните и това обяснява липсата на повишение на цените на онлайн преводите. В противен случай, банките щяха да повишат тези такси и шумно да го аргументират с повишените си разходи. Смятаме за уместно БНБ като регулатор, който трябва да пази обществения интерес, да даде разяснения на въпроса от обществена значимост, дали има предпоставки за намаляване на таксите при онлайн преводи.

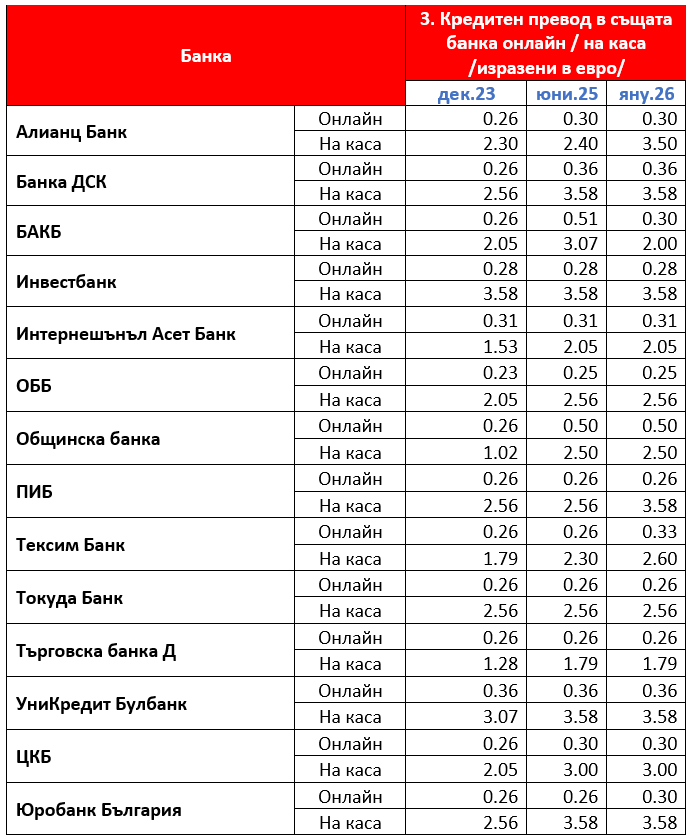

4. Кредитен превод в същата банка онлайн / на каса

Времето на безплатните банкови преводи отдавна отмина. В наши дни, ако искате да си прехвърлите някаква сума от една сметка в друга от компютъра или мобилното си банково приложение, ще трябва сами да си попълните превода и да си платите за „привилегията да обслужите“ банковия софтуер.

Данните показват, че както измененията в този тип такси са най-малко, така и разликите в размерите между отделните банки са най-малки. Заслужава си още веднъж да отбележим, че касовите операции са скъпи и препоръчваме да се избягват.

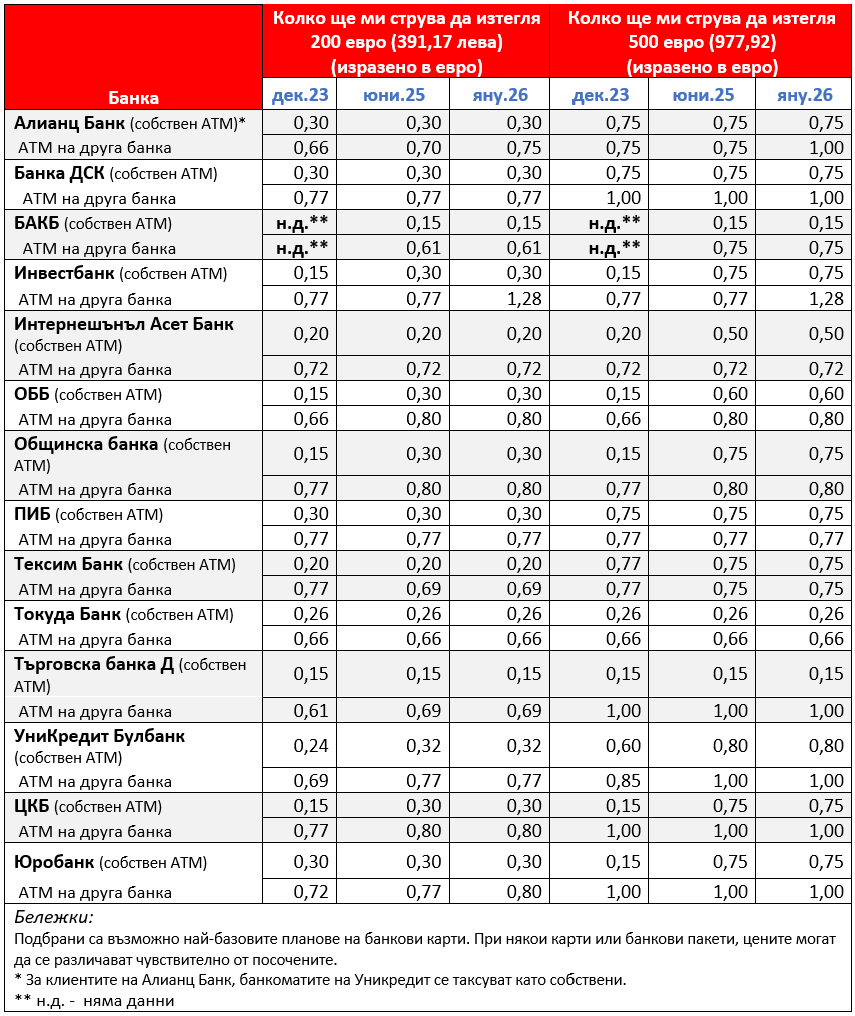

5. Теглене в брой на АТМ от същата /от друга банка

Това е таксата, на която потребителите обръщат най-голямо внимание и според начина им на поведение може да има най-съществен дял в общите разходи за банкови операции. Потребителите, които имат навик начесто да теглят малки суми от различни банкомати, могат да бъдат неприятно изненадани от общата сума, която може да им бъде удържана за месец. Ние не препоръчваме подобно поведение и съветваме потребителите да теглят максимално високи суми, колкото е възможно по-рядко.

В следващата таблица сме показали, колко би ни струвало еднократно изтегляне на 200 и 500 евро от собствен и чужд банкомат за всяка от банките, съобразно действащите тарифи към трите периода на проучването.

По отношение на изменението на таксите отново се наблюдават малки промени през последните 6 месеца и по изразени спрямо размерите преди 2 години. С други думи, повечето повишения на таксите са извършени преди юни 2025г.

Най-важният извод от данните е, че трябва да въздържаме да ползваме банкомат на друга банка, защото това може да ни коства до 3 пъти по-висока такса. Разбира се, ако държим на удобството да ползваме точно банкомата пред близкия супермаркет, ще трябва да сме готови да бъдем таксувани повече. Ако имате дебитна карта в банка с малко собствени банкомати може да се налага по-често да ползваме банкомати на чужди банки и да плащаме излишни такси, затова е полезно да знаете с колко банкомати разполагат различните банки.

| Полезно | |

| Колко собствени банкомати имат отделните банки? | |

| Обединена българска банка | >900 |

| УниКредит Булбанк | >700 |

| Банка ДСК | >700 |

| Първа инвестиционна банка | >500 |

| Централна кооперативна банка | >500 |

| Юробанк България (Пощенска банка) | >500 |

| Интернешънъл Асет Банк | >100 |

| Инвестбанк | >90 |

| Общинска банка | >80 |

| Търговска банка Д | >60 |

| Българо-американска кредитна банка | >20 |

| Токуда Банк | >10 |

Също така, трябва да се отбележи, че при теглене на по-малки суми размерът на таксата не нараства правопропорционално спрямо размера на изтеглената сума, защото повечето банки прилагат минимална такса. Например, ако изтеглите 20 евро в повечето случаи ще платите минималната такса, колкото ще платите и ако изтеглите 200 евро. Това означава, че ако изтеглите 10 пъти по 20 евро, ще платите 10 пъти повече такси.

6. Теглене в брой на каса

Тегленето на суми на каса в банков салон по принцип е по-скъпо от тегленето от банкомат и трябва да се използва само в краен случай.

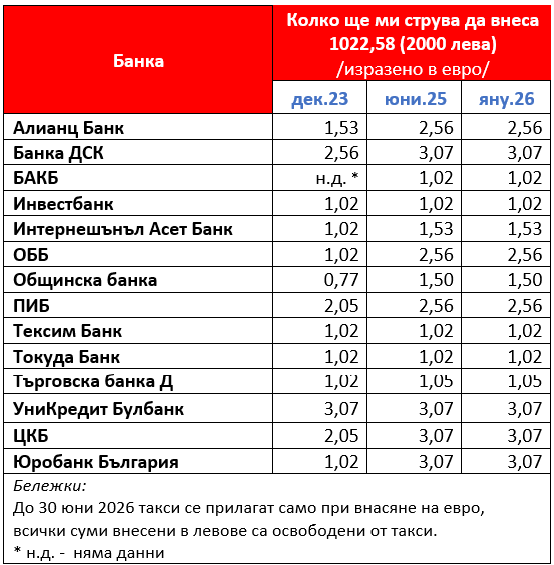

Данните показват, че само 6 банки не са повишавали тази такса за две години. За последните 6 месеца само една банка е направила увеличение, но само какво – Търговска банка Д е увеличила таксата за теглене на каса 10!!! пъти.

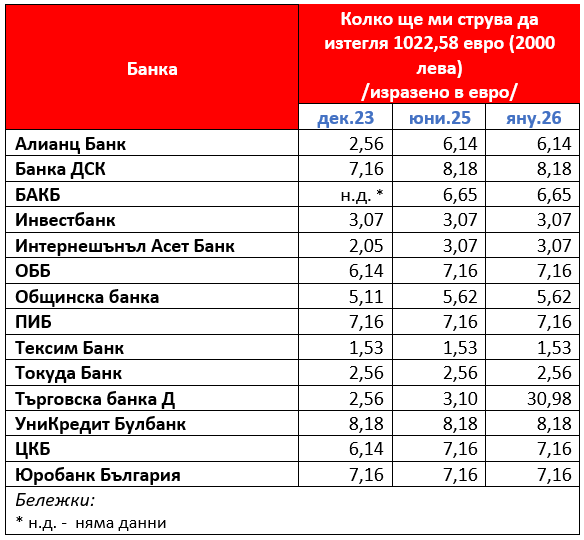

7. Внасяне в брой на каса

На база на действащите тарифи на банките калкулирахме колко би струвало да захраним банкова сметка на каса с 2000 лева (1022,58 евро).

От таблицата се вижда, че за последните 2 години най-значимо е повишаването на таксите в 4 банки (Алианц банк, ОББ, Общинска банка и Юробанк), в други 4 то е по-умерено, а в останалите няма промени. Прави впечатление и че таксите са по-високи в по-големите банки.

|

Основни изводи Продължава устойчивата тенденция от последните няколко години за нарастване на размера на събираните банкови такси в България. Приемането на еврото в България не е непосредствена причина за нарастване на банковите такси. По-значими увеличения на таксите се случват преди юни 2025 година, т.е. преди вземането на окончателното решение (през месец юли 2025) за присъединяване на България към еврозоната. Поддържането на високи банкови такси може да се приеме като съществен фактор за постигането на рекордни печалби на банките през последните няколко години. Открит остава въпросът, трябва ли да се въведе регулация на банковите такси с оглед защитата на интересите на ползвателите и достъпността на банкови услуги. |

Има ли алтернативи?

Добрата новина е, че високите такси за банкови услуги могат да бъдат избегнати или ограничени. Това изисква известно проучване и сравняване на възможностите във всеки отделен случай. Ето няколко насоки от наша страна:

1. Без смяна на обслужващата банка

- Извадете си дебитна карта. Ако нямате дебитна карта към сметката си, помислете за предимствата ѝ. С ползването на такава карта, ще плащате по-ниска месечна сметка за поддръжка на банковата ви сметка и можете да избегнете множество такси за банкови услуги. Например, ако отидете в КАТ и трябва да платите такса или глоба, с карта ще ви струва 0 евро, а в брой ще платите 2-3 евро такса.

- Помислете за използване на банков пакет. Банковите пакети предлагат осезаемо по-ниски такси, но те са изгодни само над определен брой банкови операции, защото за да ползвате пакет, първо плащате определена такса/цена на пакета. За да вземете решение, най-напред проверете историята си на ползване за минал период и след това пресметнете, дали ако ползвахте пакет щяхте да платите по-малко.

- Отворете си банкова сметка за основни операции. Този тип сметка има регулирани цени, но само за ограничени банкови операции. Важно е да се отбележи, че такава сметка може да се открие, само ако е единствената ви сметка. Въпреки че наше проучване по темата през 2018г. разкри множество нередности, при заинтересованост и преценяване на предимствата и недостатъците, можете да спестите доста разходи за банкови такси.

2. Смяна на обслужващата банка

- Сменете обслужващата ви банка. Видно от резултатите различните банки поддържат осезаеми разлики в таксите за повечето услуги. За да извлечете изгода от такова действие, трябва да съобразите внимателно поне два фактора – колко ще спестите от разликите в цените на таксите и може ли да търпите неудобства от различията в клоновата мрежа или броя на банкоматите.

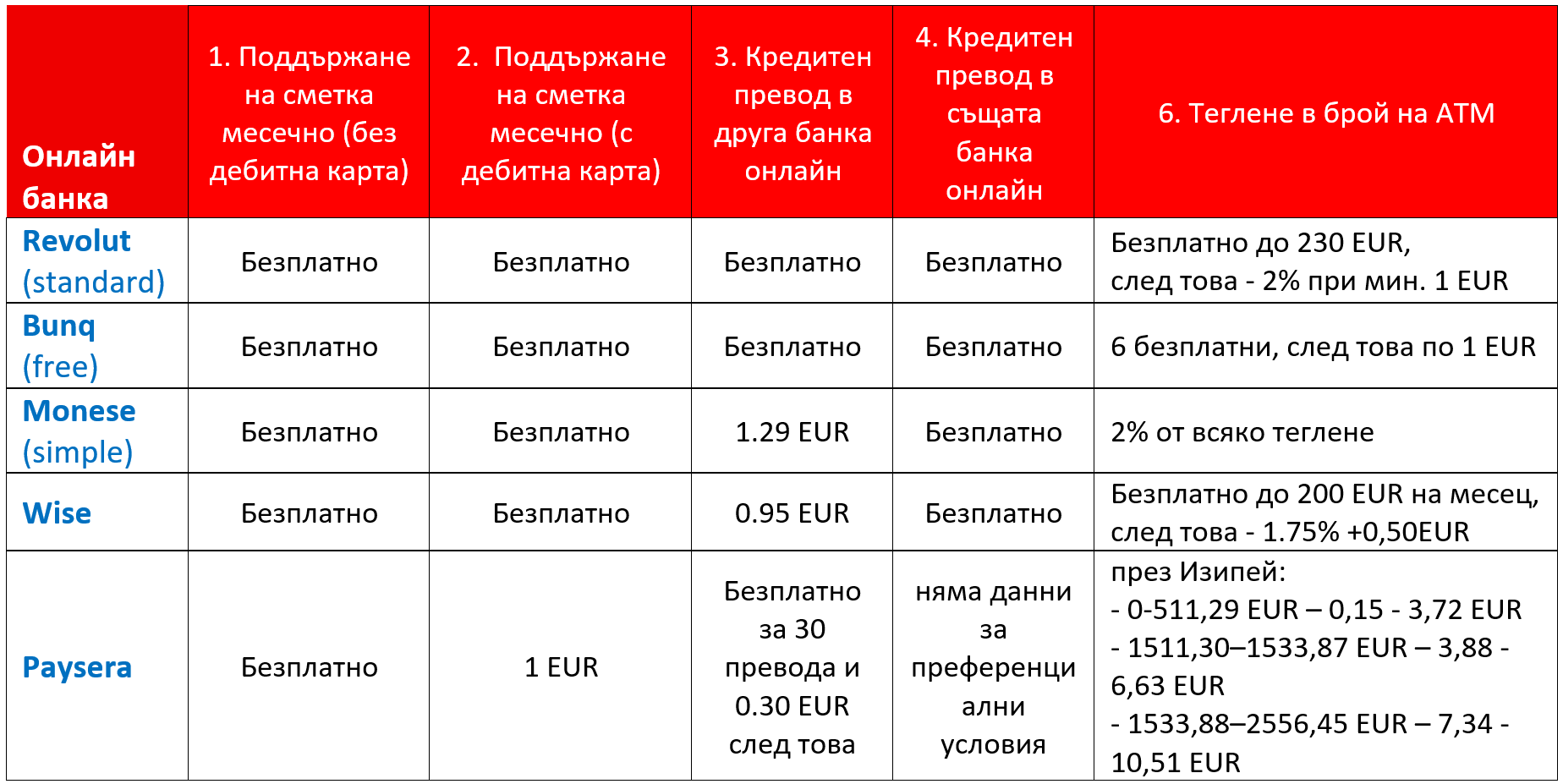

- Отворете си сметка в онлайн банка. В наши дни границите между държавите поставят все по-малко ограничения и потребителите могат да се възползват и от възможностите на международната конкуренция. Международни онлайн банки и финтех компании предлагат доста по-изгодни и конкурентни услуги за платежни операции и си заслужава да бъдат обмислени като реална алтернатива. Ето няколко примера за такива възможности:

Таблицата отчетливо показва предимствата в цените при използване на алтернативни онлайн банки, особено ако се използва и дебитна карта.

Полезни съвети за потребителите

1. Сравнявайте тарифите на банките

Можете да използвате официалния инструмент за съпоставяне на такси на БНБ. Той показва актуални такси от всички банки и платежни институции за физически лица в сравнителен вид. Това може да ви помогне при избор на обслужваща банка.

2. Обръщайте внимание на таксите за поддържане на сметка

Търсете банки или пакетни програми с ниска или нулева месечна такса (много банки предлагат 0–2 евро за сметка с дебитна карта). Избягвайте сметки без карта, ако не ги ползвате активно – таксите им са осезаемо по-високи. Някои банки предлагат промоции за нови клиенти (напр. без такса за първите 12 месеца).

3. Използвайте онлайн и дигитални операции

Онлайн преводите (вкл. SEPA в еврозоната) са значително по-евтини или безплатни в сравнение с касовите. Касовите операции (на гише) са най-скъпи – избягвайте ги, където е възможно.

4. Бъдете внимателни при теглене и внасяне в брой

Теглене от ATM на собствената банка е значително по-изгодно. При теглене от банкомат на друга банка – очаквайте такса в рамките на 0.50–2 евро. Теглене/внасяне на гише е още по-скъпо. До 30 юни 2026 внасянето на левове по сметка остава без такса.

5. Разгледайте алтернативите на традиционните банки

Дигитални доставчици като Revolut, Paycera, Wise, N26 или iCard често имат нулеви такси за поддържане на сметка, безплатни SEPA преводи и ниски такси за международни операции. Те са особено изгодни за преводи извън България.

6. Следете за скрити или нови такси

Проверявайте за такси при неактивност, превалутиране (сега всичко е в евро) или извънредни операции. Ако забележите необосновано увеличение, сравнете с други банки и подайте сигнал до БНБ или Комисията за защита на потребителите (КЗП).

Aktivnipotrebiteli.bg:

За Активни потребители:

Абонирайте се за безплатния

бюлетин на Активни потребители.

Коментари ( 0 общо )

anonymous