- Евро

- Всичко за еврото

- Всичко за еврото (част 2)

- Всичко за еврото (част 3)

- Напред към еврото!

- Цифрово евро VS плащания в брой

- За еврото накратко

- Истината за референдума за еврозоната

- С вашите въпроси за еврото (част 4)

- Митове и факти за еврото в България

- Кой отново плаши с приемането на еврото

- Еврото: Права и защита на потребителите

- Откъде да получа информация?

- Кога и как ще плащаме за стоките и услугите?

- С вашите въпроси за еврото (част 5)

- Цифровото евро – помощник или „дигитално робство“?

- За парите в личния портфейл и в държавата

- Рекордна подкрепа за еврото

- Фантом ли е спекулата?

- Кога да сменим левовете в евро

- Двойното обозначаване на цените- част 1

- Kакво се случва с небанковите финансови услуги?

- Конкуренция в действие - турската платформа за сравнение на цени

- Двойното обозначаване при банки и финансови институции

- Двойното обозначаване на цените- част 2

- Какво трябва да знаем за прехода към новата валута?

- Как да обменяме левове в евро?

- Право на основна банкова сметка

- Печалби или загуби?

- Обмен на левове в банките

- Храни

- Здраве и козметика

- Лекарства

- Вода за уста

- Слънчева защита

- Тютюнопушене

- Козметика

- Здравно осигуряване

- Други

- Други

- Колективните искове в полза на потребителите.

- Генеричните лекарства: как да спестим пари в аптеката

- Антибиотици и здраве

- Край на неетичното промотиране на лекарства

- Играчка под елхата

- Внимание! Как малките батерии могат да станат опасни за децата

- Финанси

- Деца

- Домакинство

- Техника

- Услуги

- Еко

Други

Кампания

Седмичен бюлетин брой 12 (538)

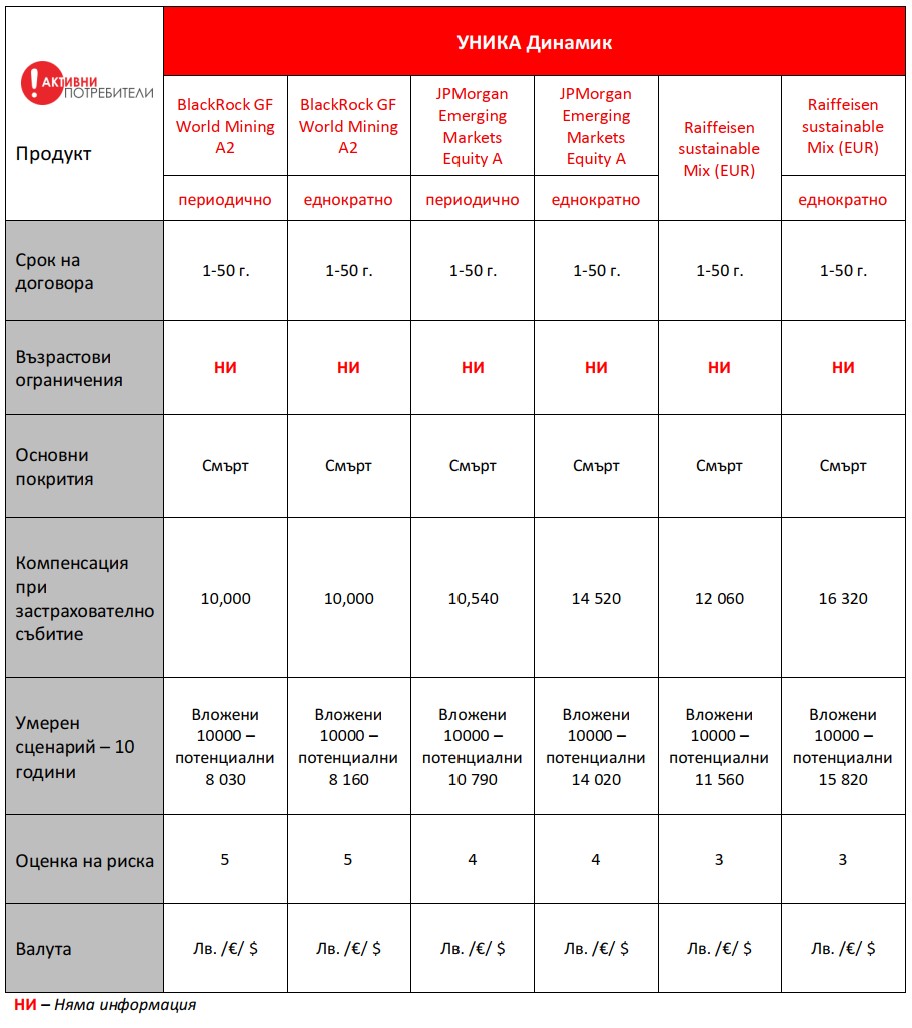

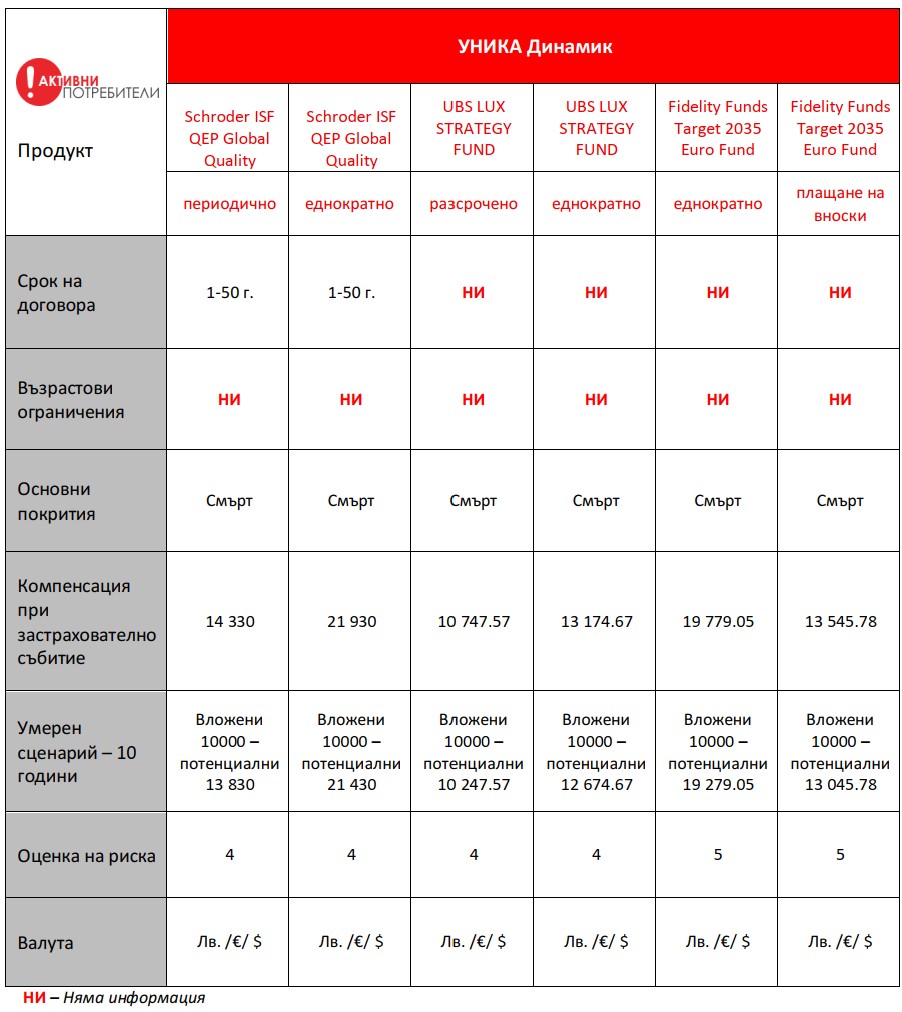

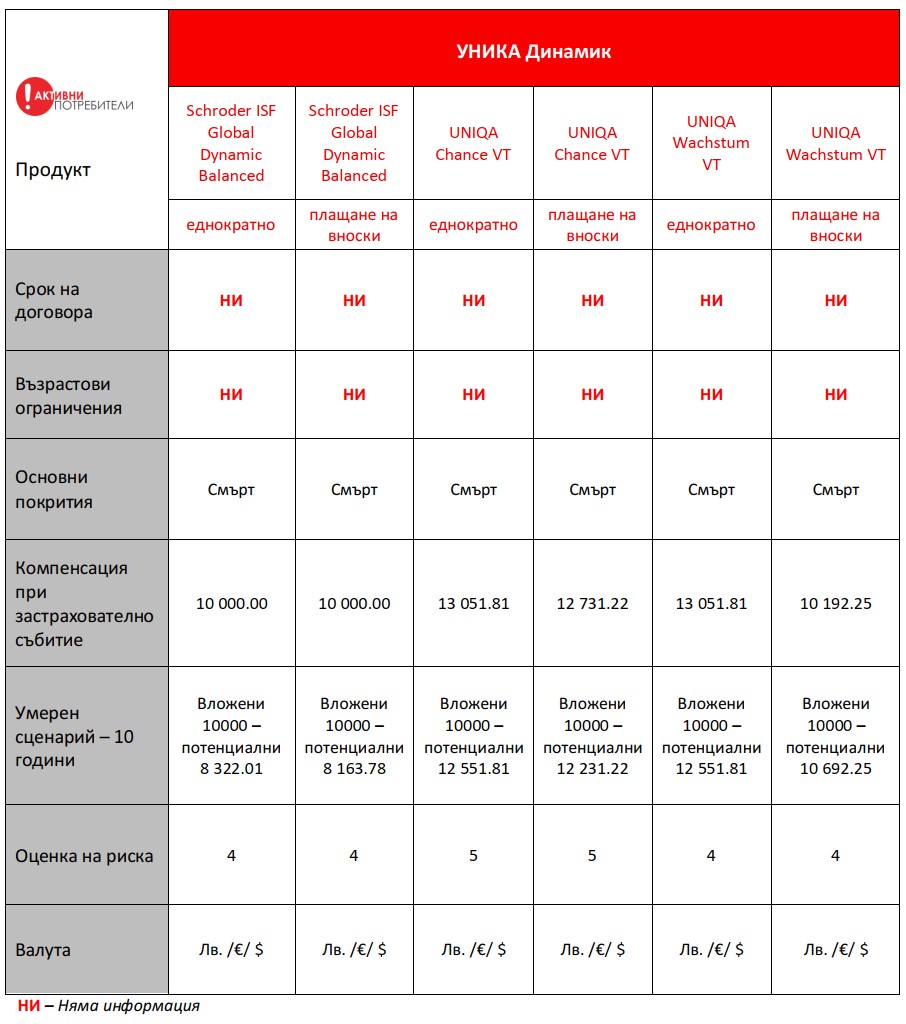

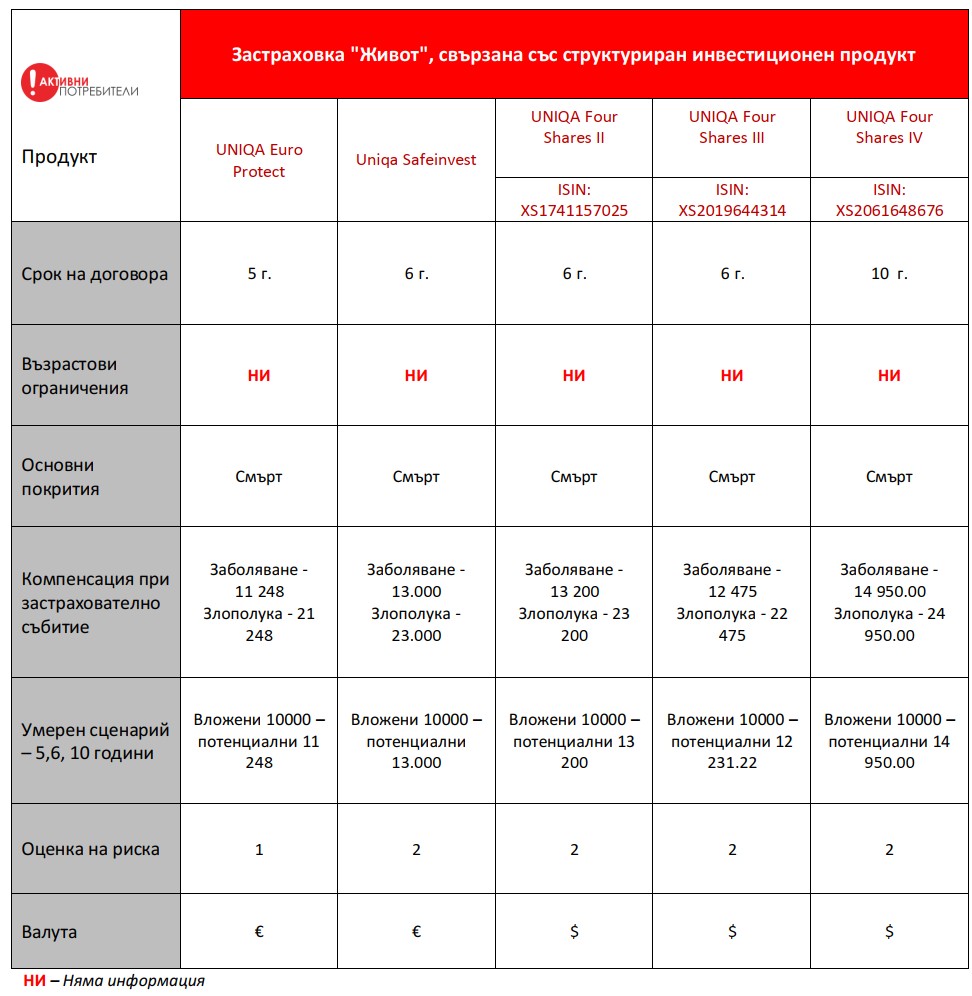

ТЕСТ- Сравнение на Застраховки „Живот“ с инвестиционна цел

Застраховките „Живот“ с инвестиционна цел са най-предлаганите застраховки в момента на пазара. В проучването са разгледани 87 застрахователни продукта, предлагани от 10 застрахователи.

В проучването са обхванати всички застрахователи, вписани в регистъра на КФН през 2024 г. Разгледани са индивидуални рискови застраховки „Живот“, индивидуални застраховки „Живот“ със спестовна компонента, застраховки „Живот“ на кредитополучатели и сходни индивидуални застраховки живот. Извън обсега на проучването попадат групови застраховки „Живот“, взаимни застраховки „Живот“, застраховки „Злополука“ и застраховки „Заболяване“ (освен тези, които се предлагат в пакет със рискова застраховка „Живот“), застраховки „Пътуване в чужбина“, застраховки, свързани с пенсионно осигуряване и всички други застраховки, които не отговарят на предмета на изследване на настоящото проучване.

Застраховките „Живот“ с инвестиционна цел са най-предлаганите застраховки в момента на пазара, голямата им популярност е една от причините за създаването на Регламент (ЕС) № 1286/2014, тъй като той задава изисквания за предоставяне на преддоговорна информация за тези сложни финансови продукти.

Въпреки това възникнаха редица затруднение при изследването на основните информационни документи. Първото затруднение е, че макар фиктивно да предоставят цялата изрично дължима от тях информация, голяма част от основните информационни документи не предоставят цялата нужна преддоговорна информация на потребителите – при почти всички застраховки – 50 от разгледаните 52 застраховки „Живот“ с инвестиционна цел липсва предоставена информация за териториалния обхват на застраховката.

Част от застраховките препращат към други документи като общи условия или застрахователна полица, които не са налични онлайн. Допълнително, при изчисляване на „Сценарии на отсъствие на застрахователно събитие „смърт на Застрахования“ се вземат предвид различни периоди от различните застрахователи, което прави невъзможно бързото и лесно сравняване на потенциалната доходност на инвестиционния продукт.

За голяма част от застраховките няма информация какъв е фондът, в който се инвестира. Смятаме за необходимо по-ясно да се формулира в какви ценни книжа ще инвестира застрахователят, тъй като от това зависят печалбите и загубите на застрахованите потребители. Не става ясно и на база какъв критерии съответните застраховки са получили съответната оценка на риска, но направи впечатление отсъствието на високорискови застраховки - дали това е защото застрахователите не желаят да участват в такива фондове, или защото не ги намират за подходящи за българския пазар.

Предлага се голямо разнообразие от застраховки „Живот“ с инвестиционна цел. Най-малко подобни продукти предлага „Групама Животозастраховане“ ЕАД, които са избрали да се концентрират върху три продукта. Докато ЗК „УНИКА Живот“ АД предлага цели 23 различни застраховки „Живот“ с инвестиционна цел.

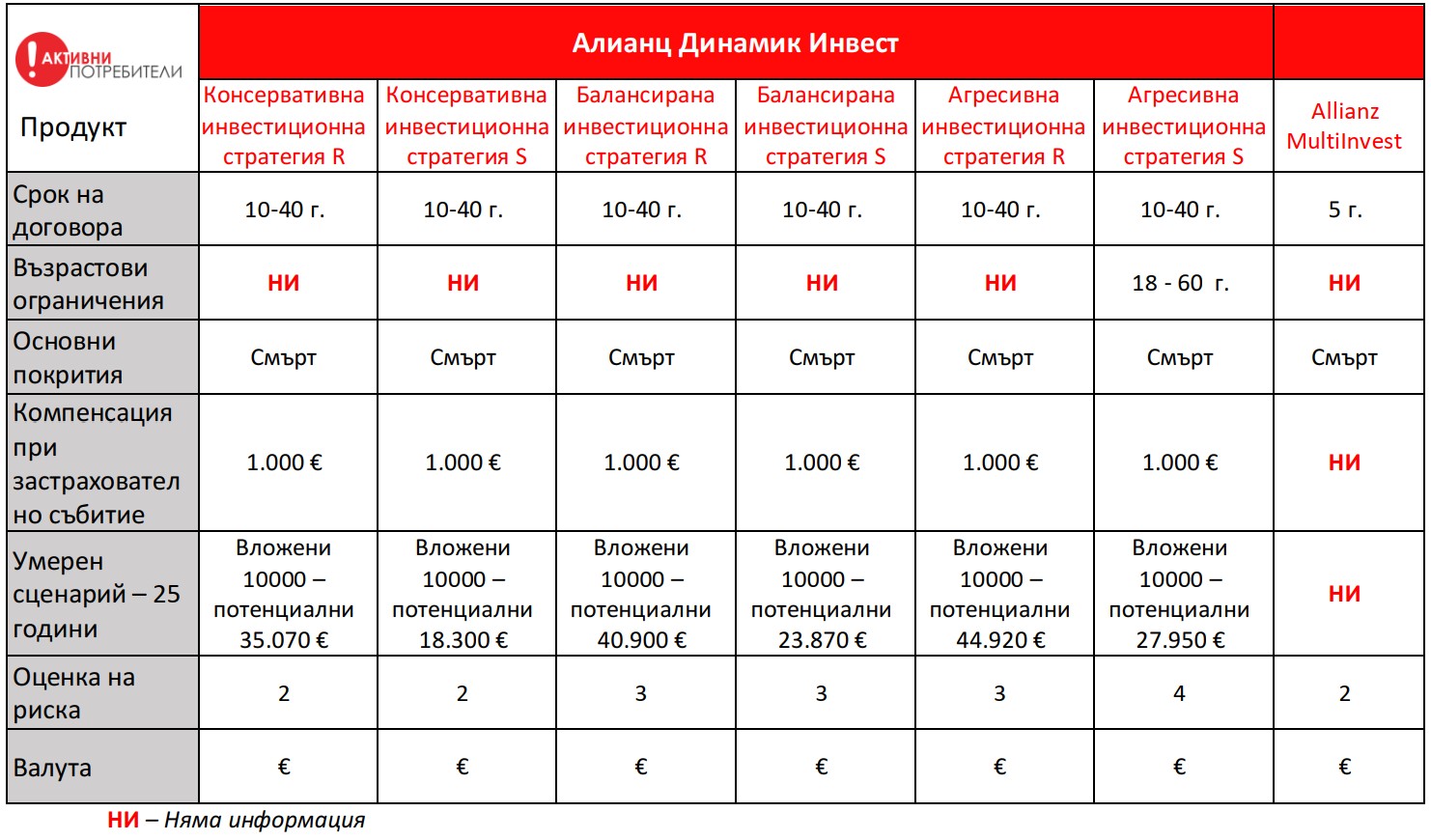

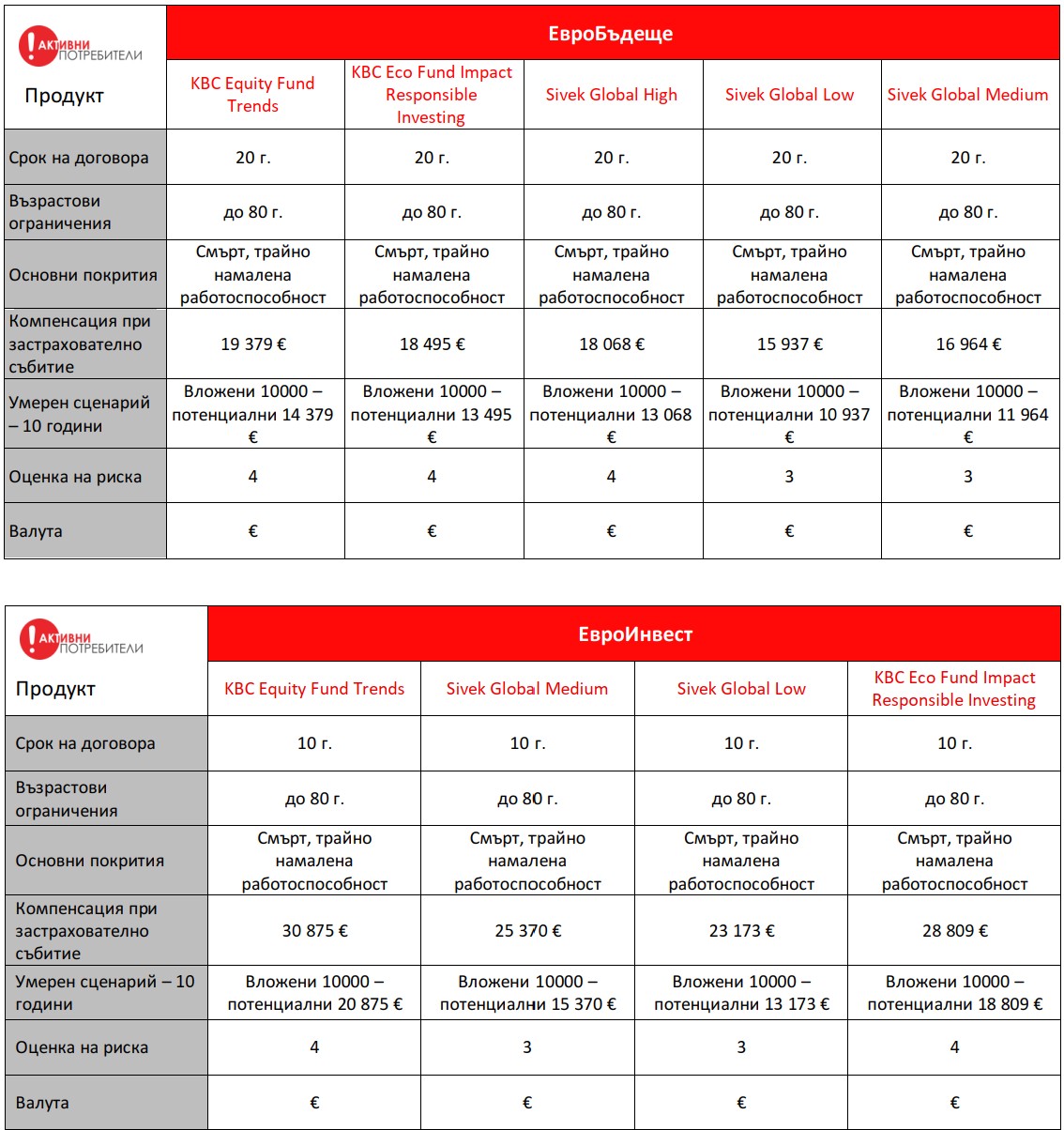

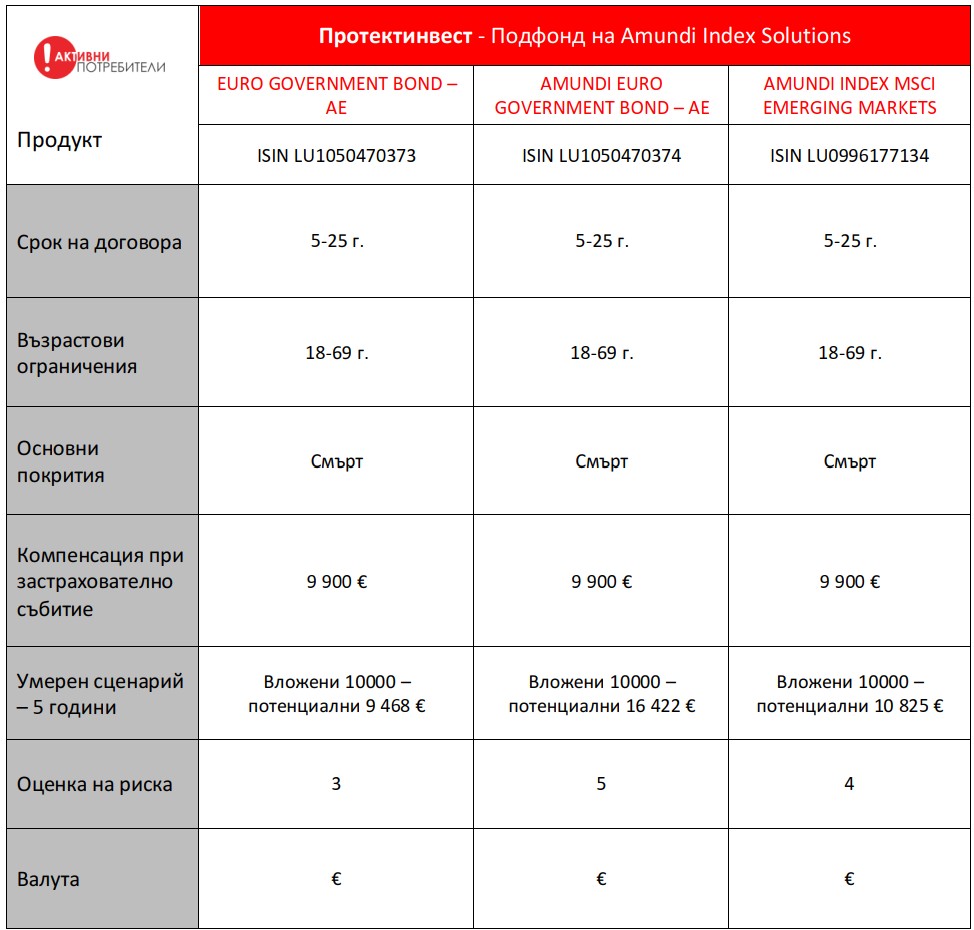

При всички застраховки „Живот“ с инвестиционна цел валутата на продукта е евро, като някои застрахователи предлагат и избор между евро, лева и щатски долари. ЗК „УНИКА Живот“ АД предлага няколко застраховки, които могат да бъдат сключени единствено в щатски долари.

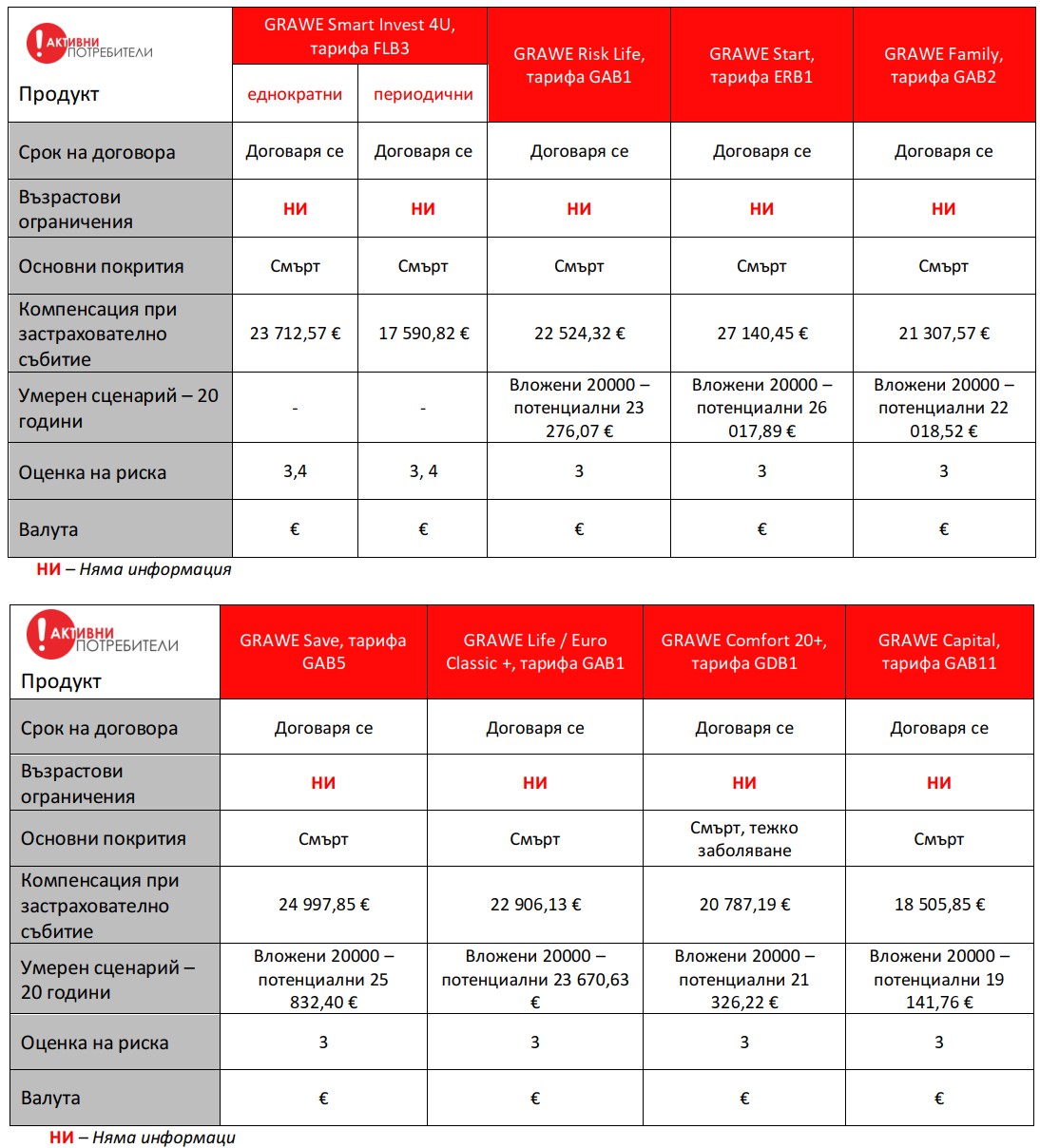

Инвестиционните застраховки са по-скоро предназначени за по-дългосрочна поддръжка, препоръчителният период за държане се различава значително при всяка застраховка, най-често той е между 10 и 20 години.

Важно е да имате предвид, че при заплащане на полицата освен застрахователната премията за покриване на рискове, която може да започва от 2 евро и да достига до близо 100 евро, но също така има и периодична или еднократна инвестиция, която всъщност представлява инвестираната сума. Разходите по този вид застраховки се делят на две категории - периодична такси, като такса за управление на застраховките и административни такси, такса върху извънредните премии, такса за прехвърляне на инвестициите от един фонд в друг. Има и еднократни такси, сред които са първоначалната такса при сключване на продукта, както и таксата при изтегляне на инвестицията. Повечето такси са определени като процент от общата сума.

Основният риск, който всички застраховки „Живот“ покриват са смърт на застрахования в резултат от болест или злополука. Към този риск „ДЗИ – Животозастраховане“ ЕАД“ предлагат и покритие на риска трайна неработоспособност „ДЗИ – Животозастраховане“ ЕАД“, а при застраховка „GRAWE Comfort 20+“ на „ГРАВЕ България Животозастраховане“ ЕАД (ГРАВЕ Груп) освен покритие за риска смърт, се предлага и покритие за риска тежко заболяване.

Основен информационен документ

Когато вземете решение за сключване на застраховка „Живот“ с инвестиционна цел, първата ви задача е да разгледате основния информационен документ. Идеята за унифициран документ с преддоговорна информация е създадена с Регламент (ЕС) № 1286/2014, който въвежда изискванията за предоставяне на основната преддоговорна информация.

През 2024 г. беше въведено законовото изискване застрахователите да предоставят основен информационен документ. Това е кратък документ, написан на не повече от три печатни страници формат А4. Документът следва да е представен и структуриран в лесен за четене и разбиране вид, да се използва четлив шрифт и да се съсредоточава върху основната информация, от която се нуждаят потенциалните потребители. Докато го разглеждаме, важно е да обърнем внимание на фонда, както и на оценката на риска. Други важни елементи са таксите, които би следвало да заплатим, както и условията за откуп.

Основният информационен документ задължително се предоставя безплатно, като при всички разгледани застрахователи основните информационни документи могат да бъдат открити и на техния уебсайт. Ако се интересувате от определена застраховка „Живот“ с инвестиционна цел и не откривате основния информационен документ, сигнализирайте Комисията за финансов надзор.

Сравнение

С цел пълнота на настоящото проучване бяха идентифицирани следните критерии за сравняване на застраховките: наименование на продукт, срок на договора, възрастови ограничения, основни покрития, компенсация при реализирано застрахователно събитие, умерен сценарии за възвращаемост на инвестицията, оценка на риска за застраховката и валута на застраховката. За по-голяма прегледност различните застрахователи са разгледани в отделни таблици. Продължителността, която се разглежда по-умерен сценарий е препоръчителния срок според застрахователя.

"Алианц България живот" АД

"ДЗИ-Животозастраховане" ЕАД

„ГРАВЕ България Животозастраховане“ ЕАД

„Групама Животозастраховане“ ЕАД

ЗК „УНИКА Живот“ АД

ЗЕАД „Булстрад Живот Виена Иншурънс Груп“ ЕАД

Калкулатор за застраховки „Живот“

Според Регламент (ЕС) № 1286/2014 от 26 ноември 2014г. „на национално равнище вече се разработват калкулатори за инвестиционни продукти. Въпреки това, за да бъдат калкулаторите възможно най-много полезни за потребителите, в тях следва да се отчитат разходите и таксите, начислявани от отделните създатели на ПИПДОЗИП, наред с всякакви допълнителни разходи или такси, начислявани от посредници или други участници в инвестиционната верига, които все още не са били отчетени от създателите на ПИПДОЗИП“, въпреки че регламентът е създаден през 2014 г. и още тогава се е предвиждало въвеждането на калкулатор на инвестиционни продукти на национално ниво, такъв в България все още няма.

Освен това за разлика от другите държави членки на ЕС, в България няма и застрахователи, които да предлагат подобен калкулатор за продуктите си. Няма и онлайн платформи, които да са разработили подобен продукт. Реалността е, че единствено в основния информационен документ при застраховките „Живот“ с инвестиционна цел има посочени примерни суми и като премии, и като компенсации и като откупна стойност. При застраховките „Живот“ със спестовен компонент и рисковите застраховки няма толкова стриктна регулации и там размера на премиите става ясен чак при представяне на застрахователната полица.

С цел защита на потребителите и улесняване техния информиран избор е необходимо създаването на калкулатор, като в най-добрият сценарий той би бил на национално равнище, тъй като държавните органи осъществяват надзор над застрахователите и разполагат с необходимата информация и ресурси да поддържат един подобен инструмент.

По-изчерпателна преддоговорна информация

При основния информационен документ би било добра практика от страна на търговците да предоставят сбито и разбираемо информация за фондовете, в които ще инвестира застрахователя. Някои застрахователи вече го правят, но при други е трудно дори да бъде определен кой точно е фондът и отсъства информация за какво е. При този вид застраховки липсва информация и за териториалния обхват, а някои застрахователи не дават предварително информация дори за възрастовите ограничения.

Осем необичайни стоки, които излагат на риск децата

В Safety Gate - системата за бързо предупреждение за опасни стоки на ЕС, детските изделия държат традиционно едно от първите места. От България най-много сигнали за вредни стоки постъпват за детски дрехи, биберони и играчки. 80% от играчките, продавани от трети страни в онлайн платформите, не отговарят на европейските стандарти за безопасност.

Измами на потребителите в дигиталния свят

Стойността на електронните плащания при продажбите на дребно в ЕС е нараснала над два пъти в периода 2017—2023 г. и е достигнала над 1 трлн. евро през 2023 г. През същата година потребителите в ЕС са платили между 5 и 6 млрд. евро такси, свързани с картови плащания. Растат, обаче, и измамите. Какви са те?

„Активни потребители“ и в медиите

Притеснително проучване: Тези неща в дома са високорискови за децата

Новите държавни промени за храните: Дузина регулации, тонове рискове

Еврото и ипотечния ми кредит. Какво ще стане?

Пазарът в цифри

- По данни на АСП близо 340 хиляди лица и семейства са одобрени и са получили помощи за отопление за настоящия зимен сезон.

- Тази целева подкрепа е предназначена за петте месеца на зимния период, като тази година средствата възлизат общо на 553,75 лв. на домакинство.

- Сумата се изплаща по касов или безкасов път, в зависимост от изразеното в заявлението желание.

- Най-много целеви помощи за отопление тази година са отпуснати в областите Пловдив, Благоевград, Пазарджик, Плевен и Враца.

- Най-малко са отчетени в областите Перник, Ямбол, Габрово, Добрич и Силистра.

Календар на потребителя

До 10 април МРРБ очаква мнения и предложения за Проект на Наредба за единната информационна система на етажната собственост. Тя урежда създаването и поддържането на регистрите и правомощията на компетентните административни органи, свързани с вписването, актуализирането и заличаването на данни в единната информационна система по чл. 47а, ал. 1 от ЗУЕС. С проекта на акт се определят и условията, при които следва да се сключва застрахователен договор за застраховка „Професионална отговорност“, който професионалният управител е задължен да сключи в 15-дневен срок от получаване на удостоверението за регистрация, както и определяне идентификационен код на етажната собственост при вписване в общинската/районна администрация. Предложения и становища могат да бъдат публикувани и изпращани на: [email protected]

На 16 април Обучителен център "Темида" организира онлайн семинар на тема: Новият законодателен акт за изкуствения интелект на ЕС: технологични основи на изкуствения интелект, задължения и правна защита. Секторни проявления в договорното право, авторското право и правния режим за защита на личните данни.

Вече се прилагат първите правила съгласно Законодателния акт за изкуствения интелект (ИИ). Те обхващат теми като дефинициите за система с ИИ, грамотността в областта на ИИ, както и ограничен брой забранени случаи на употреба на ИИ, които пораждат неприемливи рискове в ЕС. ЕК ще създаде постоянно хранилище за практики за грамотност в областта на ИИ, събрани от доставчиците и внедрителите на такива системи. Това ще насърчи ученето и обмена и ще гарантира, че ползвателите развиват необходимите умения и разбиране, за да използват ефективно технологиите с ИИ. За да спомогне за гарантиране на спазването на Законодателния акт за изкуствения интелект, Комисията ще публикува насоки относно забранените практики в областта на ИИ, които пораждат неприемливи рискове за безопасността на гражданите и основните права.

НАП напомня на инфлуенсъри, блогъри, влогъри и други създатели на онлайн съдържание, както и на търгуващите в социалните мрежи, че са задължени да декларират доходите си от тази дейност. Съобразно вида на получените суми, е необходимо те да бъдат обявени в Приложение №2 – за доходи от стопанска дейност като едноличен търговец или в Приложение №3 – за доходи от друга стопанска дейност, в което се вписват авторски и лицензионни възнаграждения. При продажба през социалните мрежи на произведения на изкуството, предмети за колекции и антикварни предмети, която не е свързана с извършвана от физическото лице стопанска дейност, доходите се декларират в Приложение №5. Това инфлуенсърите и продаващите стоки и услуги във Facebook, Instagram или TikTok могат да направят изцяло онлайн през електронната услуга за подаване на годишна данъчна декларация по чл. 50 от ЗДДФЛ, която е достъпна с персонален идентификационен код (ПИК) или с квалифициран електронен подпис (КЕП) в е-Портала на приходната агенция. НАП разполага с информация за получените доходи от инфлуенсъри, както и от физически лица, които продават различни стоки и услуги във Facebook, TikTok, Instagram. Тези данни се подават периодично от онлайн платформи, куриерски фирми и други. НАП напомня с писма и обаждания по телефона на тези лица, че са задължени да декларират доходите си, а ако не го направят подлежат на санкции, които могат да достигнат и до 2000 лв. Освен това спрямо тях ще бъде образувано контролно производство за установяване на задълженията им към фиска, които те ще трябва да платят с дължимите лихви. В брошурите „Професия инфлуенсър – данъци и осигуряване“ и „Облагане на доходи от продажби в социалните мрежи и онлайн платформи“ се дават насоки как представителите на тези две нови и непрекъснато променящи се професии да декларират и платят данъците си и да се осигуряват. Информация за попълване и подаване на данъчни и осигурителни декларации и внасяне на суми към бюджета може да се получи и от на телефоните на приходната агенция: 0700 18 700 или 02/9859 6801, на цена, съобразно тарифата на съответния оператор, както и рубриките „Данъци“ и „Осигуряване“ в сайта на НАП.

Aktivnipotrebiteli.bg:

За Активни потребители:

Абонирайте се за безплатния

бюлетин на Активни потребители.