- Евро

- Всичко за еврото

- Всичко за еврото (част 2)

- Всичко за еврото (част 3)

- Напред към еврото!

- Цифрово евро VS плащания в брой

- За еврото накратко

- Истината за референдума за еврозоната

- С вашите въпроси за еврото (част 4)

- Митове и факти за еврото в България

- Кой отново плаши с приемането на еврото

- Еврото: Права и защита на потребителите

- Откъде да получа информация?

- Кога и как ще плащаме за стоките и услугите?

- С вашите въпроси за еврото (част 5)

- Цифровото евро – помощник или „дигитално робство“?

- За парите в личния портфейл и в държавата

- Рекордна подкрепа за еврото

- Фантом ли е спекулата?

- Кога да сменим левовете в евро

- Двойното обозначаване на цените- част 1

- Kакво се случва с небанковите финансови услуги?

- Конкуренция в действие - турската платформа за сравнение на цени

- Двойното обозначаване при банки и финансови институции

- Двойното обозначаване на цените- част 2

- Какво трябва да знаем за прехода към новата валута?

- Как да обменяме левове в евро?

- Право на основна банкова сметка

- Печалби или загуби?

- Обмен на левове в банките

- Храни

- Здраве и козметика

- Лекарства

- Вода за уста

- Слънчева защита

- Тютюнопушене

- Козметика

- Здравно осигуряване

- Други

- Други

- Колективните искове в полза на потребителите.

- Генеричните лекарства: как да спестим пари в аптеката

- Антибиотици и здраве

- Край на неетичното промотиране на лекарства

- Играчка под елхата

- Внимание! Как малките батерии могат да станат опасни за децата

- Финанси

- Деца

- Домакинство

- Техника

- Услуги

- Еко

Други

Кампания

Седмичен бюлетин брой 14 (540)

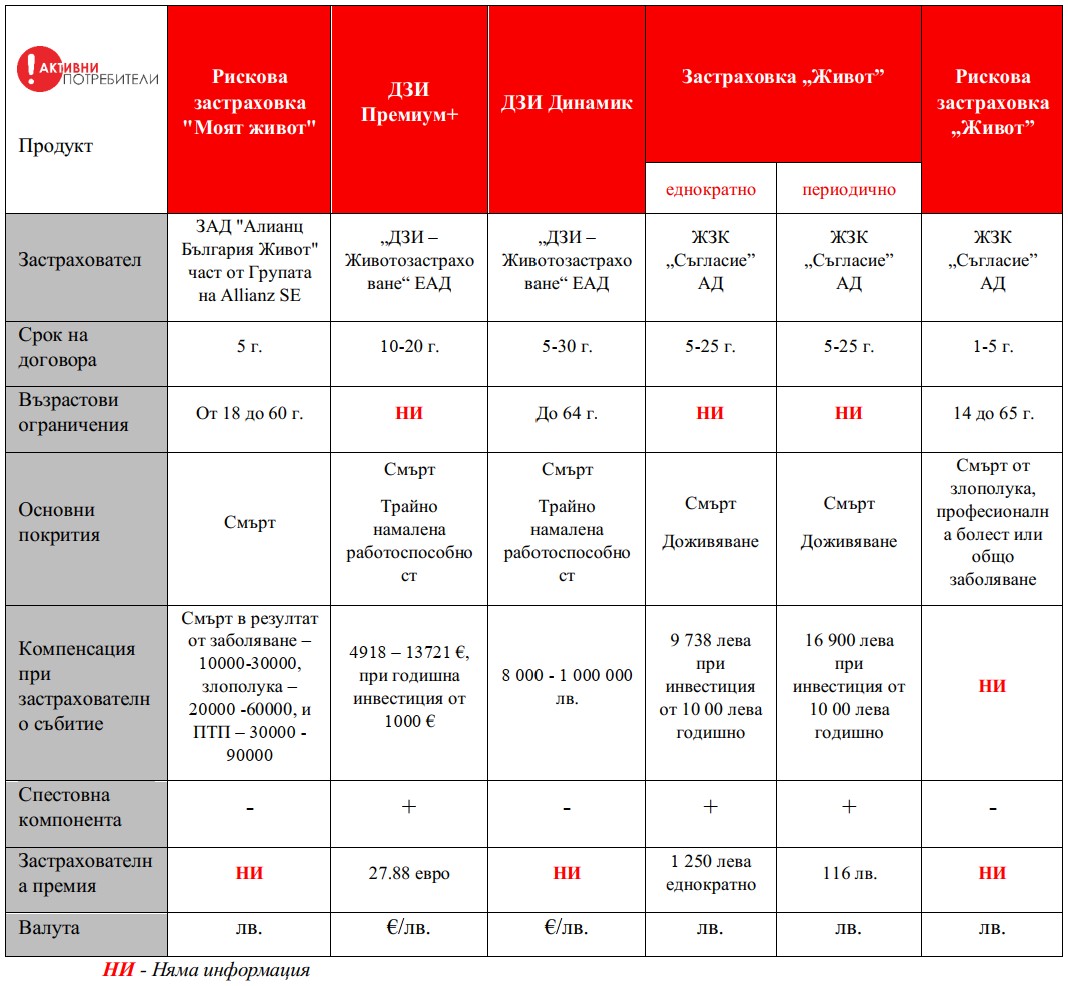

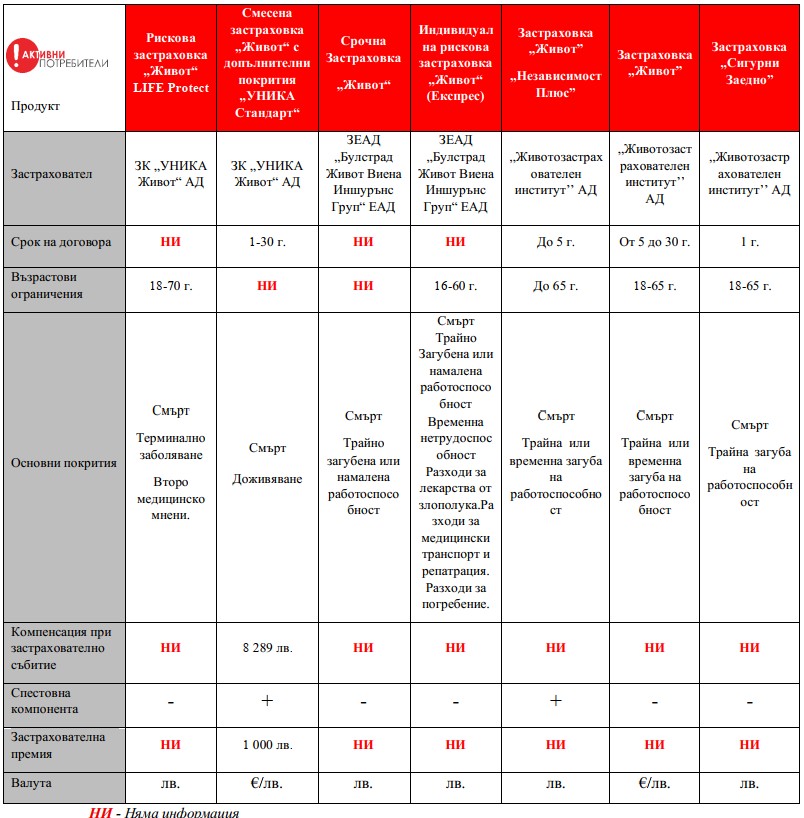

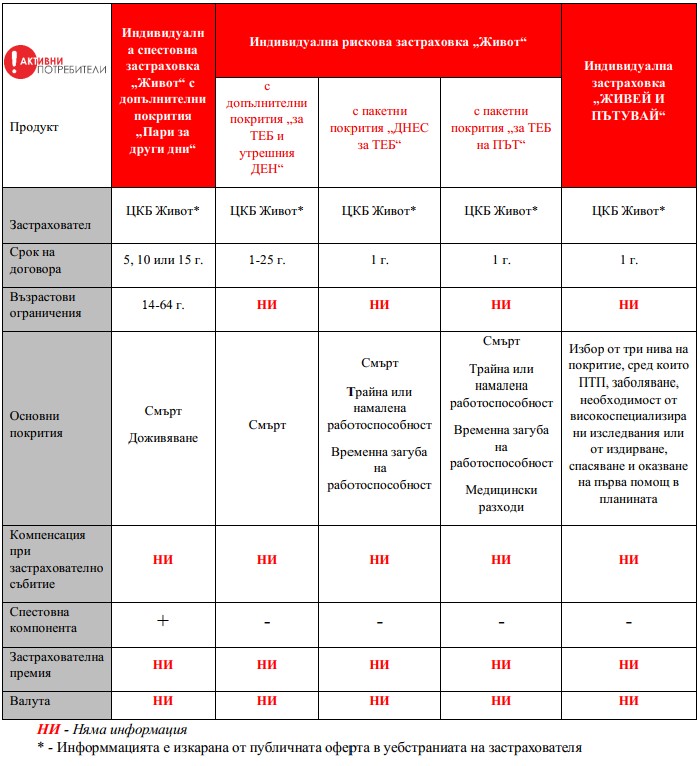

ТЕСТ Рискови застраховки „Живот“ със и без спестовна компонента

Рисковите застраховки представляват най-стандартният вид застраховки на пазара – заплащаме премия и в замяна на това сме осигурени за определен набор от рискове, сред които смърт, тежко заболяване, трайна неработоспособност, временна неработоспособност и др. За разлика от застраховките „Живот“ с инвестиционна цел, спрямо рисковите застраховки „Живот“ няма унифицирани правила за предоставяне на преддоговорна информация и по тази причина застрахователите залагат на различни подходи – някои от тях изготвят документ с преддоговорна информация, в който описват условията за предлагане на продукта. Други залагат на уебстраница, в която дават накратко информация за продуктите си. Обикновено рисковите застраховки се предлагат с възможност за допълнителни пакети. Това означава, че най-обикновената застраховка покрива няколко риска – смърт и трайна неработоспособност от злополука или заболяване, а ако желаете да се осигурите за повече – е нужно да добавите пакет към застраховката си, което да доведе и до увеличение на премията.

Освен допълнителни пакети има застраховки, които се предлагат и със спестовна компонента. Това означава, че за срока на договора ще се очаква от потребителя освен да заплаща премията си, да направи и вноска, която да се съхранява в спестовния фонд. Подобни застраховки могат да се сключват и под условие – навършване на определена възраст например. Част от застраховките със спестовен елемент се предлагат с основен информационен документ, тъй като парите от спестовния фонд също се инвестират. По този начин този тип застраховки инкорпорират и елементи от инвестиционните.

От 18 разгледани застраховки – 6 се предлагат със спестовна компонента, а 12 са традиционни рискови застраховки. Наблюдават се различни предложения с оглед сроковете на договорите – от едногодишни застраховки до такива с продължителност от 30 г. Основно всички застраховки покриват риска за смърт от заболяване и злополука, 3 застраховки имат включен и риска „смърт при ПТП“, 9 от застраховките предлагат покритие при трайна неработоспособност, една от застраховките предлага покритие при професионална болест, една предлага покритие за второ медицинско мнение, по една застраховка е предвидено покритие „медицински разходи“ и при 6 застраховки се предлага покритие и за временна неработоспособност. Информация за застрахователната премия на различните застраховки почти не се предлагат, с изключение на няколко застраховки със спестовен фонд, които попадат в обхвата на Регламент (ЕС) № 1286/2014.

Основният проблем при този вид застраховки е, че липсва информация относно потенциалната компенсация, която биха получили ползващите се лица при реализиране на някои от покритите рискове. Тази информация със сигурност се предоставя със застрахователната полица, но тъй като полиците не са налични онлайн, е трудно да се установи размера на компенсацията само на база преддоговорната информация. Така се затрудняват потребителите, които искат да направят пазарно проучване преди да се свържат със застраховател или брокер и се предоставят повече възможности за последните да омайват клиентите вместо да ги информират. Ние препоръчваме компаниите да публикуват полиците или поне да предоставят по-подробна преддоговорната информация чрез рекламните си материали или чрез специален информационен документ.

Друга информация, която доста малко застрахователи разкриват, е териториалното покритие на застраховката. Някои ограничават полето на застраховката само за страната, други предоставят за целия свят, а трети за всеки покрит риск определят териториалното покритие. За съжаление, застрахователните продукти, при които е посочена тази информация са едва 8 от 18, от които 6 са за рискови застраховки и застраховки със спестовна компонента.

Освен за размера на компенсацията оскъдна е информацията и за застрахователната премия (цената), която следва потребителите да заплащат.

По-изчерпателна преддоговорна информация

Би било добра практика от страна на застрахователи да предоставят по-изчерпателна преддоговорна информация, особено за рисковите застраховки и за застраховките със спестовен елемент, тъй като при тях често липсват основни атрибути на продукта, като валута, териториален обхват, формула за изчисляване на застрахователната премия, дори информация за срока на договора отсъства при някои застрахователи. Това би станало най-лесно и удобно за всички страни, ако се уеднакви формата за предоставяне на преддоговорна информация за рискови застраховки и застраховки със спестовен елемент.

|

Данъчни облекчения Ако сключите застраховка „Живот“, направените вноски се приспадат от сумата на годишната данъчна основа. Данъчното облекчение е в размер до 10% от данъчната основа за внесени през годината лични вноски за застраховки „Живот“ (чл. 19 от ЗДДФЛ). Имайте предвид, че ако сте направили застраховка на друго лице (например дете, родител или съпруг/а), то тя не може да се ползва за данъчно облекчение. |

Проверено за вас: Топ 5 на финансовите измами

В миналия брой на бюлетина ви запознахме с най-разпространените финансови измами на потребителите. Мнозина читатели ни потърсиха с молба да обясним практично как да разпознаем тези измами и най-важното – как да се предпазим от тях. Затова продължаваме темата с резултатите от проучване на портала за платежни услуги в балтийските страни Paysera и международна финтех компания за ежедневно управление на финансите, провокирано от факта, че финансовите измами стават все по-сложни и все по-често жертвите предават парите си на измамниците по собствено желание – без хакерство или принуда. В резултат на проучването са определени най-популярните трикове, които измамниците използват, за да получат парите ви. Както виждаме от справките на МВР и жалбите в медиите, на тези хватки стават жертви и много български потребители.

Вярно – Невярно: Печалби от данъци

Спонсорирани постове във Фейсбук разпространяват изфабрикувано съдържание, в което известни наши политици рекламират система за получаване на пари от държавата чрез връщане на данъци. В тях се посочва, че всеки може да получи до 6 000 лева в зависимост от възрастта си. В различните публикации тази инициатива се приписва ту на бившия лидер на БСП, ту на лидера на ГЕРБ. На въпроса откъде може да се получат тези плащания, двамата „отговарят“, че след тежки преговори с платформата PrimeAurora, 4 000 граждани над 18-годишна възраст ще могат да се регистрират там, за да получат споменатите суми. По-нататък в текста се оказва, че държавата няма как да връща данъци на тези хора, но срещу инвестиция от 500 лева в съответната платформа, те могат да си гарантират пасивен доход.

Как работи измамата

Публикациите, които рекламират лесната печалба, водят към статии, имитиращи сайта на бТВ Новините. Уеб страниците показват идентична лента за навигиране като тази в оригиналния сайт на бТВ. Логото и цветовете наподобяват тези на медията, но кликването върху който и да е елемент в публикацията препраща към сайта PrimeAurora. За разлика от истинската страница на бТВ, фалшивата има различен шрифт и форматиране, липсват графични елементи като реклами, сходно съдържание и други рубрики. За автор и на двете статии е посочен Светослав Танчев. Проверка в сайта на бТВ показва, че в екипа на медията няма човек с подобно име. Уеб адресът също няма общо с този на онлайн медията.

Съдържанието на статиите внушава, че в медийни изяви двамата лидери са съобщили за тези плащания. В края на двете публикации са добавени секции за коментари, които приличат на тези в новинарските сайтове. Идеята е потребителите да изкажат своето мнение, като всички публикувани коментари препоръчват PrimeAurora и уверяват в неговата надеждност. Впечатление прави, че под двете статии има еднакви коментари, направени от едни и същи профили. При кликване върху елемент от статиите потребителят се препраща към сайта cryptofxonly.net, в който има изфабрикувани препоръки и от други популярни личности като Мария Цънцарова, Цветанка Ризова, Антон Хекимян, Георги Лозанов и Петър Волгин. През януари за същата схема са използвани лицата на Костадин Костадинов, Слави Трифонов и Мустафа Карадайъ. При въвеждане на имейл и телефон потребителите биват препращани към друг сайт – vex-group.online, откъдето да направят своя депозит. Платформата Get Safe Online предупреждава, че той не е безопасен. Според референтния код (LEI) компанията Vex е регистрирана в Дания. Като допълнителна мотивация за разпространение на съдържанието служи програмата за препоръки на Vex, която обещава по-висок процент печалба на хората, докарали на сайта още клиенти.

Регистърът на рекламите в Мета показва също, че спонсорираните публикации са насочени предимно към мъже на възраст 35-64 години. Данните сочат, че всички реклами са достигнали до общо над 120 хиляди потребители във Фейсбук. Публикациите са спонсорирани от чуждестранни страници в социалната мрежа – Pixys и Blog do Louro Magalhães. Първата е задала локацията си в Пуебла, град в Мексико, а другата е оставила телефон за връзка, започващ с кода на Бразилия + 55. Впечатление прави, че тези страници поддържат и други активни реклами с лицата на чуждестранни политици, например, кметът на Будапеща и лидерът на босненските сърби. Колажите и информацията са идентични с тези, които се разпространяват в България.

Изводи от проучването

Спонсорираните постове във Фейсбук, в които известни политици обещават бърза печалба чрез връщане на данъци, инвестиции или пасивен доход, са изфабрикувани и са част от онлайн схема за измама. Рекламното съдържание води до публикации в сайт, който визуално имитира българската медия бТВ. Те съдържат изфабрикувана информация и препращат към сайт за „инвестиции“, който не е безопасен според платформата Get Safe Online. Страниците във Фейсбук, които разпространяват това съдържание, спонсорират идентични реклами с лицата на политици от Унгария и Босна и Херцеговина.

„Активни потребители“ и в медиите

"Активни потребители": Правата на пътниците по въздух са застрашени - Интервю

Ще ощетят ли пътниците с промени при обезщетенията за закъснение на полет

ЕК предлага нови правила при полетите

Пазарът в цифри

- По данни на Държавната комисия по стоковите борси и тържищата (ДКСБТ) цените на едро на повечето храни отново тръгват нагоре.

- Киселото мляко (3 и над 3 процента масленост) поскъпва със 7,9 на сто и се купува по 1,40 лева за кофичка от 400 г.

- Прясното мляко (3 процента масленост) - с 0,8 на сто до 2,40 лева за литър.

- Кашкавал "Витоша" поскъпва с 0,3 на сто до 18,24 лева за килограм.

- Пилешкото месо също поскъпва - с 1,6 на сто до 6,58 лева за килограм.

- Яйцата (размер М) са по-скъпи със 6,5 на сто и се продават по 0,36 лева за брой на едро.

- Брашното тип 500 повишава цената си на едро с 0,7 на сто до 1,45 лева за килограм.

- Олиото отново поскъпва с 1,8 на сто до 3,24 лева за литър.

При зеленчуците поскъпват доматите – до 3,33 лева за килограм на едро, на картофите – до 1,38 лева за килограм, на морковите - до 1,25 лева за килограм. - При плодовете повишение има при всички наблюдавани стоки - портокали, мандарини, грейпфрути, банани, ябълки.

- Намаление на цената на едро има при кравето сирене – с 0,8 на сто до 11,32 лева за килограм, захарта - с 3,8 на сто до 1,80 лева за килограм, и краставиците - с 10,2 на сто до 2,98 лева за килограм.

Календар на потребителя

Непрофесионални действия на служители на „Йеттел България“ ЕАД опровергават намеренията на компанията да се ангажира сериозно с разрешаването на проблемите на нейните абонати – съобщиха от КЗП. За пореден път се наблюдават нелоялни търговски практики от страна на „Йеттел България“ ЕАД, свързани с възпрепятстване на законни права, каквото несъмнено е правото да се прекрати договора по указания в него ред. Още по-лошо е, че тези практики се прилагат отново по отношение на уязвими групи потребители, което освен незаконосъобразно, е и неморално. В конкретния случай, на базата на резултати от извършена проверка Комисията за защита на потребителите е установила, че „Йеттел България“ ЕАД е предоставило невярна и подвеждаща информация на опечалените наследници на починал абонат за размера на дължимите по договора суми. Събитията по никакъв начин не кореспондират с публично заявените от „Йеттел България“ ЕАД намерения за ангажираност към разрешаването на потребителските проблеми, каквито нееднократно бяха декларирани от негови представители от началото на 2025 г., включително и чрез публикации в медиите.

14 май - изтичащ срок. На 11 април 2024 г. бе приет Регламент (ЕС) 2024/1143 относно географските означения за вина, спиртни напитки и селскостопански продукти, както и за храните с традиционно специфичен характер и незадължителните термини за качество за селскостопанските продукти. С него се разширява кръгът от продукти, които могат да бъдат закриляни с географско означение на територията на ЕС. В чл. 92 на новия Регламент (ЕС) 2024/1143 се предвижда, че предоставената съгласно националното право закрила на географските означения, които не попадат в обхвата на отменения Регламент (ЕС) № 1151/2012, но попадат в обхвата на новия Регламент, се прекратява на 14 май 2025 г., ако до Комисията не е подадено заявление за регистрация. След тази дата географските означения могат да бъдат регистрирани с подаване на заявление за регистрация по новия регламент, без да се запазва досегашната им закрила.

Българската банка за развитие (ББР) е издала първите гаранции по договори за мостово кредитиране, одобрени от Министерството на енергетиката за безвъзмездно финансиране по процедура „Национална схема за подпомагане на домакинствата в областта на енергията от възобновяеми източници“. Програмата, реализирана от ББР, ще улесни достъпа на българските граждани до необходимите им средства за изпълнение на одобрените по схемата проекти за замяна на енергийни източници на твърдо гориво (печка, котел или камина) с възобновяеми. С гаранцията от ББР търговските банки партньори по програмата ще отпускат на одобрените кандидати необезпечени мостови кредити за инвестиция в слънчеви системи или инсталации преди изплащане на безвъзмездната помощ. Заемите ще се отпускат от БАКБ, Инвестбанк, Търговска банка Д и Общинска банка, които са сключили гаранционни споразумения с ББР. Кандидатстващите за замяна на енергийните си източници ще могат да получат целево мостово финансиране до 22 хил. лв. за инсталация на фотоволтаични системи с мощност до 10 kWp, както и за необходимите системи за съхранение на електричество (батерии). По програмата ще бъдат отпускани и заеми до 3 хил. лв. за доставка и монтаж на слънчеви инсталации за битово горещо водоснабдяване. Заемите ще са до 5 години, с възможност за до 12-месечен гратисен период. Не се изисква самоучастие или вещно обезпечение от кредитополучателите. Изискването е да са сключили договор за безвъзмездно финансиране по процедура „Национална схема за подпомагане на домакинствата в областта на енергията от възобновяеми източници“, изпълнявана от Министерството на енергетиката.

Aktivnipotrebiteli.bg:

За Активни потребители:

Абонирайте се за безплатния

бюлетин на Активни потребители.